Что такое тотал в страховании КАСКО

Тотал по КАСКО – это полная или частичная гибель автомобиля ввиду события, предусмотренного страховым полисом. Транспортное средство признают непригодным к восстановлению, если было повреждено более 70% конструктивных элементов.

Важно! Страховая сумма рассчитывается по принципу: за каждый месяц, прошедший с момента подписания договора, отнимается процент износа.

Тотальная компенсация будет выплачена, если автомобиль получил повреждения в результате события:

- возгорания;

- серьезной аварии (наезд на пешехода или преграду, опрокидывание, слет с дороги);

- стихийного бедствия;

- неправомерных действий третьих лиц (коммунальных или технических служб, злоумышленников и др.).

Объем нанесенных повреждений определяется посредством независимой оценочной экспертизы. Страховая компания направляет запрос на осмотр, затем прикрепляет отчет к договору.

Что входит в страховку КАСКО, можно узнать здесь.

Тотал выгоден для страховых компаний, поскольку:

- после выплаты возмещения договор разрывается, а невостребованная страховая премия остается у компании;

- фирма может отремонтировать автомобиль или продать его на запчасти, чем покроет часть расходов;

- в некоторых ситуациях целая часть транспортного средства оказывается дороже, чем было выявлено при оценке.

Водитель, если сомневается в разнице, может направить страховщику запрос на перерасчет суммы компенсации, прикрепив к делу заключение независимого оценщика. Если компания отказывается от повторной экспертизы, то владелец автомобиля имеет право подать заявление в суд.

Об особенностях страховки КАСКО для автомобиля можно узнать здесь.

Что это такое?

КАСКО ТОТАЛ – это страхование машины от ее тотальной гибели в результате страхового происшествия. Страховые компанию понимают под тотальной гибелью транспортного средства повреждения автомобиля, восстановления которых обойдется страховщику в большую сумму, нежели выплата полной страховой стоимости машины.

Чтобы не было споров между страхователем и страховщиком о том, когда наступает ситуация при которой ущерб позволяет признать машину не подлежащей восстановлению, в страховом договоре указывается процент от прописанной цены автомобиля.

Обычно эта граница лежит в пределах от 65 до 80 процентов.

Обычно, риски связанные с полной гибелью машины уже включены в стоимость КАСКО, но такие полноценные договора добровольного страхования машины подходят не всем гражданам. Ряду из них нужна страховка только от полной гибели автомобиля. Специально для этой категории клиентов, страховщики разработали отдельный подвид добровольного страхования: КАСКО ТОТАЛ.

Выбирайте ту программу страхования КАСКО, которая подходит именно для вас. Рекомендуем к прочтению следующий материал:

- КАСКО Лайт.

- КАСКО 50 на 50.

- «Коробочная» страховка КАСКО.

Варианты выплаты по КАСКО при полной гибели автомобиля

Полная гибель автомобиля по КАСКО выплачивается в трех формах:

Полная компенсация

Страховщик выплачивают всю сумму, на которую автомобиль был застрахован. Клиент подписывает договор абандона – право собственности на транспортное средство переходит компании, за что он получает компенсацию. Например, если автомобиль был застрахован на 1 000 000 рублей, то ровно столько получит владелец (без каких-либо вычетов). Это довольно выгодные условия сотрудничества, но они не так распространены.

Статья по теме: Правила и условия оформления программы КАСКО «В Десятку»

Важно! Страховщики часто стараются извлечь выгоду из ситуации: они вычитывают сумму амортизации, снижая сумму возмещения, например, до 900 000 рублей. Если в соглашении не прописан подобный порядок расчета (нет упоминания о вычете амортизации), то такие действия признаются незаконными. Водитель должен обратиться в суд для защиты своих прав.

Выплаты с учетом износа

Сумма возмещения с учетом износа (обычно он равняется 1% за каждый месяц, в течение которого действовал полис). В этом случае остатки «погибшего» автомобиля так же переходят в собственность компании. Например, если транспорт был застрахован на 1 000 000 рублей, сумма ущерба оценена в 700 000 рублей, а авария случилась на 12 месяце, то из компенсации будут вычтены 12% (84 000). Страхователь получит на руки 616 000 рублей.

Если происшествие случилось ближе к моменту оформления полиса, а страховщик добавил пункт об исчислении амортизации, то клиент получит максимальную выгоду. Чем дольше действует КАСКО, тем меньше денег получит страхователь. Притом компания имеет право восстановить «погибший» автомобиль или продать его на запчасти, так как он переходит в ее собственность. Такое встречается не часто, поскольку крупные компании стараются поддерживать репутацию.

Клиент попадает в неприятную ситуацию, если автомобиль был куплен недавно и в кредит: компенсация от страховой компании будет переведена прямо в банк. В таких обстоятельствах рекомендуется попытаться оставить сломанную машину, чтобы продать целые элементы и извлечь выгоду.

Выплаты с вычетом уцелевших частей

Компания может выплатить компенсацию, из которой будет исключена стоимость годных остатков автомобиля. Тогда «погибшее» транспортное средство со всеми ГОТС остается у страхователя.

Страховщик определяет сумму возмещения с учетом износа, отнимая стоимость годных останков (ГОТС), из-за чего в руки клиента попадет не так много денег, но за ним остается право собственности на автомобиль. Основная задача полиса КАСКО – сохранение материального имущества на первоначальном уровне не будет достигнута. Эта форма может оказаться выгоднее, если владелец сможет продать запчасти за реальную стоимость. Иногда автомобиль удается починить, несмотря на решение оценщиков.

К примеру, ТС застрахован на 1 000 000 рублей. Оценщики обозначили стоимость ГОТС в 300 000 рублей, восстановление обойдется в 700 000 рублей, из чего вычитывается износ (событие случилось на 12 месяце, значит, износ будет равен 84 000 рублей). На руки клиенту будет выдано 616 000 рублей и уцелевшие элементы, которыми он может распоряжаться на свое усмотрение.

Статья по теме: Особенности деятельности юристов по КАСКО

Нельзя полагаться только на стоимость ГОТС, объявленную оценщиками. Часто компании завышают их ценность, чтобы сэкономить на компенсации. Этот факт трудно доказать, поскольку единого регламента учета ГОТС в законодательстве нет. Легче оценить повреждения всего автомобиля и проанализировать предложения реализации ТС с подобными поломками.

Важно! Рекомендуется воспользоваться услугами независимого оценщика, чтобы сделать правильный выбор. Это поможет объективно оценить выгоду каждого из вариантов.

Как производятся выплаты по тоталу

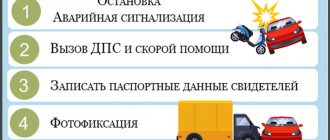

Страховой случай должен быть оформлен согласно регламенту. Представитель компании выдает клиенту памятку, в которой прописан весь алгоритм действий при аварии.

На место ДТП нужно вызвать сотрудников ГИБДД и зафиксировать страховой случай. Если нет времени ждать дорожную полицию, собирать все сопроводительные документы, можно обратиться к аварийному комиссару. Их услуги стоят около 1 500 рублей.

В случае аварии:

- нельзя переставлять автомобиль с места происшествия;

- нужно сделать фотографию участников ДТП, зафиксировать повреждения;

- собрать контакты свидетелей (они могут пригодиться, если возникнут разбирательства).

Какие документы нужны

Выплаты по КАСКО при полной гибели автомобиля назначаются при предоставлении документов:

- удостоверение личности;

- подтверждение права собственности (ПТС, СТС или др.);

- водительские права;

- копия страхового полиса;

- справка с ГИБДД (официальное доказательства факта наступления страхового случая).

Важно! Страхователю дополнительно заполняет бланк заявления – он выдается в офисе компании.

Что делать с годными остатками по КАСКО

Годные остатки можно попытаться продать на свободном рынке, получить прибыль, добавить компенсацию от страховщика и купить новый автомобиль. К реализации деталей можно приступать только после получения отчета оценщика и документального согласования с компанией.

Важно! Если по оценке эксперта стоимость ГОТС слишком мала, то выгоднее оставить части страховщику и получить компенсацию. Возможность выбора формы выплаты предусмотрена статьей 10 пунктом 5 закона «Об организации страхового дела».

Нельзя продавать ГОТС, если планируется судебное разбирательство (например, клиент не согласен с решением или страховщик затягивает с переводом возмещения). Может потребоваться повторная оценка. Если ГОТС будут недоступны, то суд сможет опираться только на ранее проведенную экспертизу.

Если годные детали будут переданы страховщику, то клиент обязан обеспечить их сохранность. Страхователь, как владелец автомобиля, несет за него полную ответственность. Если ГОТС получат дополнительные повреждения, то компания может отказаться от их принятия и выплаты компенсации.

Статья по теме: Использование полиса КАСКО при царапине на машине

Поврежденные транспортные средства отправляются на платную стоянку. Страховщик обязуется оплатить расходы клиента, необходимые для передачи автомобиля в собственность компании, если иное не предусмотрено договором. На практике, СК не спешит брать на себя траты. Клиент должен оповестить компанию, что для сохранения имущества автомобиль был размещен на платной стоянке, прикрепить копию счета за услуги. Если менеджер страховщика предложит привезти ТС в офис – нельзя этого делать, так как тогда владельцу придется забирать его за свои деньги. Дополнительные расходы можно будет оспорить только в суде.

Важно! Автомобиль перестает быть собственностью водителя в момент подписания договора абандона. С этой минуты можно прекратить оплачивать стоянку если оплачивал ее страхователь.

Как производятся выплаты, если машина кредитная

В отношении кредитных автомобилей действует порядок:

- Страховая компания уведомляет кредитора о происшествии, поскольку по договору компенсация положена именно ему, а не водителю.

- Клиент заполняет заявление на выплату, в котором указывает данные о себе и о транспортном средстве, прикрепляет отчет эксперта.

- СК направляет страхователю ответ, а кредитору перечисляет деньги. Часть средств может быть переведена заемщику, если сумма страховки превышает остаток долга. Например, если кредит выплачивался досрочно и погашен на 80%, то банк может разрешить, чтобы все деньги были направлены на счет страхователя.

При тотале кредитного автомобиля водитель теряет часть прибыли, но уменьшает размер долга перед банком.

Тотал кредитного авто

Поскольку многие транспортные средства приобретаются в кредит, возникает вполне закономерный вопрос: как происходит по кредитным авто выплата по каско, если машина признана тоталом? При заключении автокредита банк обязывает не только приобретать бланк добровольной защиты, но и назначать финансовую компанию выгодоприобретателем на весь срок действия кредитного договора.

Это означает, что все выплаты от страховщика первым будет получать банк. В случае признания тотала страховщик:

- делает экспертизу и официальные документы, подтверждающие сумму убытка;

- направляет письменное соглашение в банк, в котором спрашивают, куда перечислять денежные средства;

- получает официальный ответ и делает перевод компенсационной выплаты.

Если долг по кредиту меньше размера страховой выплаты, то компенсация делится между банком и страхователем. В официальном ответе финансовая компания указывает счет заемщика и прописывает точную сумму задолженности по кредитному договору, в пределах которой является выгодоприобретателем.

Также страховщик может сделать перевод в полном объеме на счет банка, когда тот в свою очередь спишет необходимую сумму и пригласит заемщика для получения оставшейся суммы.

Когда не удастся получить возмещение

Страховая компания имеет право отказаться от выплаты компенсации, если авария случилась по злому умыслу собственника или ввиду неисправности автомобиля.

Например, страхователь не получит денег, если случился пожар по причине короткого замыкания в проводке. Также компенсация не будет выплачена, если водитель находился в алкогольном или наркотическом опьянении.

Важно! Если страхователь не согласен с решением СК, то он имеет право обратиться в суд. Ему придется собрать доказательства своей невиновности, иначе судья встанет на сторону компании.

Подводные камни выплат КАСКО при тотальной гибели авто

Судебные разбирательства – норма для страховой отрасли. Лимит уцелевших элементов автомобиля, необходимый для признания тотала, может сыграть на руку страхователю. Если в договоре этот момент не прописан четко, то допускается использование сравнительного анализа условий других компаний. В суде конструктивную гибель автомобиля по КАСКО могут признать уже при 50% повреждений.

Чаще всего страховые компании готовы выплатить компенсацию только с учетом износа. Владельцу нужно учитывать возраст транспортного средства, чтобы решить, оставить ли остатки автомобиля. Если ввиду длительного срока эксплуатации накопилась амортизация, то имеет смысл самостоятельно распродать ГОТС.

Кем и как определяется

Недостаток в том, что сейчас нет единой методики, которая позволяет определить тотальную гибель автомобиля. Также нет и единого нормативно-правового акта для КАСКО, который регламентировал был данный вопрос. Преимущество в том, что ранее было больше сложностей для признания транспортного средства непригодным для восстановления. Сейчас все проходит по упрощенному алгоритму.

Кто может оценить автомобиль:

- работники страховщика, но только при условии наличия соответствующего разрешения на проведение оценки;

- независимые эксперты, имеющие лицензию на предоставление оценочных услуг.

В России популярен второй вариант. Страховщики не имеют в своем штате независимых экспертов, да и сами представители компании могут быть заинтересованными в различном исходе дела. Между страховыми компаниями и оценщиками подписывается договор о сотрудничестве. При всех ситуациях представители СК направляют автомобили на оценку в конкретную организацию. Есть риски для страхователя? Конечно, по оценке эксперта сумма ущерба может быть ниже, чем рыночная стоимость машины. Поэтому при возможности можно параллельно самостоятельно провести экспертизу и узнать стоимость возмещения.