Что такое «Класс Бонус-Малус» в ОСАГО

Одним из значимых факторов, действующих на стоимость страховки, являются навыки и опыт управления автомобилем каждого водителя. Для страховой более выгодными клиентами считаются аккуратные и опытные автовладельцы, не склонные к проявлениям лихачества на дорогах. Заключая договор с такими клиентами, компания снижает риски наступления страховых случаев и последующих выплат компенсации.

В качестве мотивации для осторожных водителей, не нарушающих правила дорожного движения и не провоцирующих аварийные ситуации, используется снижение стоимости ОСАГО. Для измерения размеров скидки применяют коэффициент бонус малус.

Коэффициент бонус-малус — это скидка для водителей за каждый год езды без аварий.

Что такое КБМ и от чего он зависит

КБМ – это коэффициент бонус-малус. КБМ зависит от класса водителя. Для расчета стоимости полиса выделяют 15 классов водителя: М и от 0 до 13, где М – самый низкий уровень. Чем ниже уровень, тем выше КБМ, на который умножается изначальная стоимость ОСАГО:

Окончательная цена страховки = Стоимость полиса х КБМ водителя

Мнение эксперта

Валерий Волков

Страховой эксперт

Купить еОСАГО через РСА

Например, для класса М КБМ равен 2,45. То есть полис для такого водителя подорожает почти в два с половиной раза. В класс М можно попасть, даже совершив одно ДТП за год, по которому страховая компания производила выплаты. Поэтому, от каждодневного соблюдения правил дорожного движения будет зависеть сохранение денежных средств на приобретение полиса ОСАГО.

Таблица Бонус-Малус

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно!

Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (495) 980-97-90(доб.589) Москва,

Московская область

+8 (812) 449-45-96(доб.928) Санкт-Петербург,

Ленинградская область

+8 (800) 700-99-56(доб.590) Регионы

(звонок бесплатный для всех регионов России)

В зависимости от того, насколько водитель был аккуратен на дороге, бонус малус может повышать или понижать стоимость оформления полиса. За каждый год, в котором у водителя не было аварий или других страховых случаев, начисляют скидку в размере 5% от общей стоимости страхования. Максимальное значение бонус малуса может достигать 0,5, что равноценно уменьшению стоимости страхования на 50%.

Что еще почитать:

- Поцарапали машину во дворе, что делать

- Европротокол 2021

- Как получить деньги вместо ремонта по ОСАГО: подробный обзор

Обращения водителя за выплатами компенсации, соответственно, увеличивают коэффициент КБМ и размер оплаты за заключение договора. Для водителей с высоким уровнем КБМ цена на страховой полис возрастает в 2,4 раза.

Для расчета коэффициента бонус малус используется специальная таблица с установленными нормами.

| Значение КБМ | Класс | Процент надбавки и скидки | Количество совершенных водителем аварий за период действия предыдущего страхового полиса | ||||

| 0 | 1 | 2 | 3 | 4 | |||

| Положенный класс | |||||||

| 2,45 | М | 145% | 0 | М | М | М | М |

| 2.3 | 0 | 130% | 1 | М | М | М | М |

| 1,55 | 1 | 55% | 2 | М | М | М | М |

| 1,4 | 2 | 40% | 3 | 1 | М | М | М |

| 1 | 3 | — | 4 | 1 | М | М | М |

| 0,95 | 4 | 5% | 5 | 2 | 1 | М | М |

| 0,9 | 5 | 10% | 6 | 3 | 1 | М | М |

| 0,85 | 6 | 15% | 7 | 4 | 2 | М | М |

| 0,8 | 7 | 20% | 8 | 4 | 2 | М | М |

| 0,75 | 8 | 25% | 9 | 5 | 2 | М | М |

| 0,7 | 9 | 30% | 10 | 5 | 2 | 1 | М |

| 0,65 | 10 | 35% | 11 | 6 | 3 | 1 | М |

| 0,6 | 11 | 40% | 12 | 6 | 3 | 1 | М |

| 0,55 | 12 | 45% | 13 | 6 | 3 | 1 | М |

| 0,5 | 13 | 50% | 13 | 7 | 3 | 1 | М |

Проверить КБМ РЕСО: инструкция по применению

Бонус малус Ресо — это система, которая корректирует премию, выплачиваемую клиентом, в соответствии с индивидуальной историей претензий. Бонус, как правило, представляет собой скидку, которая предоставляется при продлении полиса, если в предыдущем году не было предъявлено никаких требований. Системы Bonus-Malus очень распространены в страховании транспортных средств. Эта система также называется скидкой без претензий. Основополагающий принцип заключается в том, что чем выше частота предъявления претензий страхователю, тем выше страховые расходы для страховщика и, наоборот.

Как узнать класс бонуса малуса при помощи таблицы

Таблицу очень просто использовать. Для этого понадобятся всего два исходных фактора:

- имеющийся КБМ;

- количество обращений в страховую компанию за выплатой компенсации.

Чтобы выяснить, как узнать бонус малус водителя, стоит посетить офис страховой компании, где оформлялся полис. С собой необходимо иметь удостоверение водителя, договор страхования и паспорт.

После предъявления документов получить нужную информацию у менеджера можно в течение 10-15 минут.

Также можно узнать имеющийся КБМ онлайн через базу Российских страховщиков.

Когда известен нынешний КБМ, остается найти соответствующее значение в таблице. Далее выбирают нужный столбец с количеством аварийных и страховых случаев за год. В ячейке на пересечении выбранного столбца и строки с действующим параметром указан класс КБМ на следующий период.

Перерасчет КБМ через РСА: пошаговая инструкция

Российский союз автостраховщиков (РСА) – единая база, созданная 1 января 2011 года, с целью систематизации данных. В базе содержится информации по всем заключенным договорам. Важно отметить, что с 01 декабря 2015 года союз автостраховщиков не занимается вопросами перерасчета скидок. Эти права переданы полностью страховой компании.

Автолюбитель имеет право направить жалобу, если страховая компания отказала в приеме документов или после проверки не исправила данные. Все обращения стоит отправлять на электронный адрес

В жалобе следует указать аналогичные данные, как в заявлении, которое пишется при обращении в офис страховой компании. Дополнительно рекомендуют приложить отказ, который получен в офисе страховой компании.

Важно! Сразу обращаться в РСА можно в том случае, если страховая компания признана банкротом и ушла с рынка финансовых услуг. Для удобства предлагаем на нашем портале.

Пример расчета КБМ

Проще всего понять технологию расчета на примерах. Для наглядности лучше использовать случаи, в которых водитель ни разу не попадал в аварии, и когда неоднократно обращался за страховыми выплатами.

При КБМ, равном 1, в 3-м классе автовладелец платит 100% стоимости полиса. На классы от М до 2 действует надбавка, от 4 до 13 — скидка.

Расчет при наличии ДТП

Клиент несколько лет оформлял страховой договор в одной и той же фирме. За эти годы он ни разу не попадал в аварийные ситуации по собственной вине. Как результат, на момент получения последнего договора его класс отвечал показателю 8. Это значит, что он получал полис со скидкой 25%. КБМ при этом равняется 0,75.

В течение срока действия последнего договора клиент попадает в две аварийных ситуации. Виновным в произошедшем признают его.

При попытке получить страховой договор на следующий период он столкнулся с тем, что стоимость его страховки возросла. То есть, при имеющемся классе 8 необходимо переместиться по строке до столбца, в котором указаны 2 аварии.

Таким образом, его класс при оформлении страхового договора на следующий период отвечает значению 2. Это значит, что для него оплата за оформление на 40% больше средней. Его КБМ теперь равен 1,4.

Расчет без ДТП

При первичном оформлении водителю по умолчанию присваивается класс М. Новичок, оформив договор с указанным параметром, приобрел страховку по цене в два раза дороже средней.

Весь страховой период он проездил без ДТП и страховых случаев. При следующем оформлении его класс возрос до 0. Стоимость страхового полиса при этом снизилась на 0,05%. За каждый безаварийный год цена страховки будет снижаться на указанный процент.

Восстановление КБМ

Класс КБМ, присваиваемый каждому автоводителю, величина отнюдь не постоянная. Он может меняться в сторону понижения, либо повышаться. При понижении класса цена автострахования возрастает. За каждый год аккуратного вождения рейтинг автовладельца повышается на один пункт. Согласно действующей таблице КБМ, это даёт шофёру право на 5% бонус.

Но иногда бывает, что класс в рейтинге КБМ понижается безо всякой видимой причины. Водитель за истёкший год не стал виновником ни одной аварии, но его рейтинг почему-то стал ниже.

Причин бывает обычно две:

- Автовладелец сменил водительское удостоверение, либо фамилию. Как результат, автоматическая система идентификации присвоила ему базовый третий класс, как и любому новичку.

- Страховщик не внёс в базу АИС РСА сведений о безаварийной езде своего клиента за прошлый год, вследствие чего рейтинг ему не был поднят.

Исправить ситуацию можно обратившись к своему автостраховщику, либо непосредственно в РСА при помощи официального сайта. Рассмотрение заявки может занять срок до 30 календарных дней. После восстановления КБМ, водитель вправе потребовать от страховщика провести перерасчёт.

Как рассчитывается КБМ при ОСАГО без ограничений

Иногда автостраховка оформляется с допуском к управлению неограниченного числа водителей. В таких условиях определять КБМ для каждого водителя не имеет смысла. Систему снижения цен используют с привязкой к автовладельцу.

Все скидки закрепляются на оформляющего договор хозяина машины и непосредственно на автомобиль. То есть, приобретая другую машину, клиент автоматически теряет заработанные скидки и получает начальный третий класс. В дальнейшем скидки начинают накапливаться заново.

Определение КБМ по договору без ограничения количества водителей

Отечественными автостраховщиками предоставляется возможность приобретения полиса ОСАГО без ограничения количества водителей. Такой вариант идеально подходит для предприятий, осуществляющих пассажирские или грузовые перевозки. Нет никакого ограничения на число шофёров, допускаемых до управления определённым автомобилем. Можно, при необходимости, в любой момент производить замену, не производя корректировок в полис «автогражданки».

Правда, для получения сведений по КБМ автовладельцу придётся предоставить ряд дополнительных данных:

- VIN-номер автотранспорта.

- Регистрационный номер авто.

- № кузова для автомобиля.

- № шасси для автотранспорта рамной конструкции (грузовики, автобусы, внедорожники).

Предлагаем ознакомиться: Участие прокурора в уголовном процессе

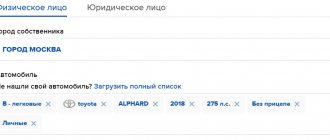

Как определить класс бонуса малуса по базе РСА

Процедура проверки по базе РСА доступна онлайн. Система проста, интуитивна и понятна для любого пользователя. Для получения нужной информации достаточно иметь данные водительского удостоверения и страхового договора ОСАГО.

Непосредственно для проверки понадобится всего несколько минут. Чтобы подать запрос, нужно соблюдать определенный порядок действий:

- войти на сайт РСА;

- открыть онлайн-приложение для проверки;

- в разделе «собственник» выбрать физическое или юридическое лицо;

- указать тип страхового договора (с ограничением или без);

- внести ФИО, серию и номер прав, дату рождения, данные автостраховки;

- указать предполагаемую дату начала действия нового договора;

- ввести текст капчи;

- отправить запрос.

Через насколько секунд поступит информация о действующем КБМ, количестве аварий за время действия автостраховки и новом коэффициенте.

Как восстановить КБМ по ОСАГО

Как любой интернет сервис, электронная база РСА может выдавать ошибочный результат со сниженным показателем скидки. В таких случаях лучше устранять проблему непосредственно после ее обнаружения. Существует большая вероятность, что при оформлении договора страховая получит те же данные с ошибкой, и рассчитает завышенную стоимость полиса.

Исправить ситуацию можно следующими способами:

- интернет-сервисы страховой;

- заявление в компанию страховщика;

- жалоба непосредственно в РСА;

- обращение в центральный банк.

Страховые компании на своих сайтах размещают приложения для исправления ошибок в базе РСА. Интерфейс онлайн-помощников разный и методы использования также.

Если ошибка выявлена после заключения договора и оплаты завышенной суммы, следует обратиться с официальным заявлением непосредственно в страховую компанию.

Заявление пишется на имя директора и подкрепляется документами, подтверждающими ошибочные расчеты. Требование о перерасчете можно отнести лично или отправить заказным письмом. Главное при этом — зафиксировать дату подачи.

В течение 10 дней после получения страховая компания должна пересчитать стоимость, исправить ошибки в базе.

Если по прошествии установленного периода никаких действий от страховой не последовало, необходимо обратиться с жалобой в РСА. Заявка пишется так же, как при взаимодействии со страховой. При этом указывается неудачная попытка решить вопрос напрямую с компанией.

Жалобу можно отправить почтой или написать онлайн. В последнем варианте необходимо зайти на сайт РСА и воспользоваться страницей для обращений граждан.

Если ни одним из приведенных способов не удалось устранить проблему, стоит обратиться в ЦБ через его официальный сайт.

Если клиент обратился сразу в ЦБ без попытки решить вопрос со страховой, банк вернет запрос с рекомендацией пройти предыдущие процедуры.

Документы для перерасчета КБМ

Для перерасчета коэффициента КБМ следует подготовить документы. Список един во всех страховых компаниях и включает в себя:

- паспорт страхователя по договору;

- водительское удостоверение;

- ранее заключенный договор ОСАГО (если есть в наличии);

- полис, в котором допущена ошибка.

При дистанционном оформлении заявления, следует качественно отсканировать или сфотографировать перечисленные документы и направить страховщику.

Образцы заявлений (стандартный, в альфастрахование, РГС и Ингосстрах)

Для вашего удобства предлагаем на нашем портале и внести свои данные. При необходимости вы всегда можете получить консультацию по заполнению у нашего эксперта, который работает на сайте в режиме реального времени.

Подать обращение в другие компании можно не только лично, но и на официальном портале:

- Заявление на перерасчет КБМ в Альфастрахование можно отправить на официальном портале alfastrah.ru через раздел «задать вопрос». В указанном разделе следует заполнить все графы заявления.

Для личного обращения предлагаем на нашем сайте.

- Заявление в Росгосстрах на перерасчет КБМ можно оставить на официальном сайте компании, по адресу rgs.ru в разделе обратная связь.

В электронной форме следует выбрать тип обращения и указать все необходимые данные. При личном обращении предлагаем

- Заявление на перерасчет КБМ в Ингосстрах оформляется на портале ingos.ru, через форму обратной связи.

При необходимости вы можете бесплатно совершенно бесплатно на нашем сайте.