Наличие транспортного средства (ТС) значительно увеличивает потенциал владельца: в скорости и дальности передвижения, в разнообразии мест отдыха, в повышении доходности бизнеса. Но помимо дополнительных возможностей такая собственность накладывает и обязанности, в частности, по выплате ежегодного транспортного налога.

Напомним, что при расчете налога принимается во внимание категория транспорта, его мощность и региональная налоговая ставка. Даже для автомобилей одного назначения, например, для легковых машин, владельцы которых – довольно большой процент наших сограждан, разброс по суммам налога весьма велик. Чем дороже и мощнее автомобиль, тем большую сумму налога необходимо отчислять его владельцу. В то же время для социально значимого транспорта, а также для автовладельцев из наименее защищенных слоев населения предусмотрены льготы.

Представленный материал будет полезен в первую очередь физлицам. Разумеется, организации также выплачивают транспортный налог, но юридическое лицо даже при наличии льготы обязано ежегодно подавать декларацию с указанием причин, по которым выплаты не проведены. А частникам достаточно единожды внести данные в образец заявления на льготу по налогу, если у них есть права на привилегию.

Льготные категории

Законодательство допускает целый ряд оснований для получения налоговых послаблений. Так, некоторые транспортные средства вовсе не рассматривается в качестве объекта налогообложения по федеральным нормам. Сюда относятся весельные лодки, оборудованные для использования инвалидами легковые авто, промысловые суда, сельскохозяйственный транспорт, медицинская авиация и др. Полный список приведен в п.2 ст.358 НК РФ.

В свою очередь преференции для льготных категорий граждан устанавливаются на региональном уровне, так как сборы транспортного налога пополняют именно региональный бюджет. Большинство регионов предоставляет льготы:

- Пенсионерам.

- Героям СССР и РФ.

- Инвалидам I и II групп.

- Многодетным семьям.

- Ветеранам (инвалидам) боевых действий.

- Ветеранам труда.

- Представителям ребенка-инвалида.

- Чернобыльцам и другим лицам, перенесшим лучевую болезнь из-за работы с ядерными установками.

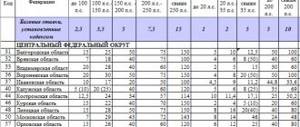

Конечно же, не во всех субъектах РФ подобные льготы введены, а в некоторых, если и введены, то дифференцированы в зависимости от тех или иных факторов. К примеру, заявление на льготы по налогам пенсионерам Москвы писать бесполезно – в столице не предусмотрено налоговых привилегий в отношении личного транспорта этой категории населения. А в Санкт-Петербурге льгота коснется лишь пенсионеров, владеющих отечественным авто мощностью до 150 л. с.

Уточнить наличие льгот по транспортному налогу в своем регионе можно в этой статье.

Кому предоставляются льготы?

Существует перечень людей, который схож во многих субъектах России. Льготные условия при возложении налоговых обязательств по транспортному налогу распространяются на:

- людей, кому присвоен статус Героя Соцтруда, СССР, РФ;

- имеющим награды – Орден Ленина, Орден славы 3 степеней;

- ветеранов ВОВ или боевых действий;

- инвалидов всех групп, а также родителя (опекуна, родственника) инвалида;

- участников ликвидации последствий аварии на Чернобыльской АЭС;

- многодетных родителей;

- людей, находящихся на пенсии, при владении автомобилем российского изготовления с мощностью 100-150 л.с.

Льготы за медаль «За отвагу»

В некоторых регионах к данному списку могут добавляться вдовы военнослужащих, работники, занятые на зонах радиоактивной опасности или ответственные за ликвидацию последствий аварий на атомных объектах.

Важно! Если гражданин относится к льготной категории граждан, то он имеет право не вносить налоговые платежи за транспорт с мощностью менее 100 л.с.

Налоговый вычет по системе «Платон»

Особое место в числе льготников занимают владельцы большегрузных автомобилей с максимальной массой больше 12 тонн, зарегистрированные в реестре транспортных средств системы взимания платы (так называемый «Платон»).

Напомним, что одной из основных целей транспортного налога является пополнение бюджета в целях восстановления автодорог. Система «Платон» занимается тем же: взимает средства в счет ущерба, который неизбежно наносят автомобильным магистралям тяжелые грузовики. Чтобы избежать ситуации двойных выплат, было разрешено вычесть платежи по «Платону» из суммы транспортного налога (Федеральный закон № 249-ФЗ от 03.07.2016). В результате:

- Налог не перечисляется вовсе, если платежи в счет возмещения вреда автодорогам превысили (или были равны) сумму налога за тот же период;

- Налог снижается на сумму платежа, если последний был меньше суммы исчисленного транспортного налога.

Вычет действителен как для физических лиц, так и для компаний.

Кто освобождается от уплаты транспортного налога региональными законами

Согласно п. 1 ст. 358 НК РФ, объектом налогообложения ТН признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, а также самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке.

Предлагаем ознакомиться: Какие налоги платятся при вступлении в наследство по завещанию и по закону

В п. 2 ст. 358 НК РФ приведен перечень ТС, которые не являются объектом налогообложения. Соответственно, их владельцы имеют право на освобождение от транспортного налога. В числе таких объектов:

- весельные лодки и моторные лодки с двигателем мощностью до 5 лошадиных сил (исключены из льготируемых объектов с 01.01.2020);

- автомобили легковые, специально оборудованные для использования инвалидами, а также с мощностью двигателя до 100 лошадиных сил (73,55 кВт), полученные (приобретенные) через органы соцзащиты;

- пассажирские и грузовые морские, речные и воздушные суда, которыми владеют перевозчики;

- тракторы, самоходные комбайны всех марок, специальные автомашины сельхозпроизводителей;

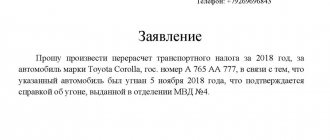

- транспортные средства, находящиеся в розыске, а также ТС, розыск которых прекращен, с месяца начала розыска и до месяца его возврата лицу, на которое оно зарегистрировано. Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со ст. 85 НК РФ.

С 03.07.2016 по 31.12.2018 дополнительно действовала льгота, позволявшая уменьшать налог, начисленный по большегрузам, вплоть до нуля на величину уплаченной в бюджет платы за вред, причиняемый таким транспортом дорогам. Она распространялась как на физлиц (ст. 361.1 НК РФ), так и на юрлиц (п. 2 ст. 362 НК РФ).

Подробнее о вычете читайте в статье «Транспортный налог и система Платон (нюансы)».

Льготы по транспортному налогу регион может вводить как для физических лиц, так и для организаций. В основном они имеют социальную направленность, и к льготникам обычно относят инвалидов, пенсионеров, участников войны, лиц, имеющих госнаграды и т. п. Льготы могут быть предоставлены как в виде полного освобождения от налога, так и в виде снижения ставки.

Как оформить заявление на льготу по транспортному налогу

По умолчанию рассылаемые налоговой службой уведомления не учитывают ваши индивидуальные льготы. Их необходимо активировать самостоятельно, обратившись в налоговую инспекцию по месту регистрации. Для оформления пакет документов, куда входят:

- Личное заявление;

- Удостоверение личности;

- ИНН;

- Документы на ТС (техпаспорт, свидетельство о регистрации права собственности);

- Документы, подтверждающие право на льготу (пенсионное удостоверение, справка об установлении инвалидности, удостоверение многодетной семьи или др.).

С 1 января 2021 года свободную форму сменило официальное заявление на льготы по налогам (приказ от 14 ноября 2021 года № ММВ-7-21/[email protected]).

Образец заявления на льготу по транспортному налогу

Как написать заявление?

ИФНС не регламентирует стандартизированную форму заявления. Но есть ведомственное письмо ФНС, в котором предложен образец. Человек сам выбирает способ заполнения: от руки или напечатанный на ПК. Сотрудники инспекции обязаны принять заявку, если в ней написаны все требуемые данные.

Порядок и вид информации, указываемой в заявлении:

- В правом углу в первых строках пишется наименование и код подразделения налоговой инспекции.

- Следующие строки после наименования организации отражают личную информацию о заявителе – ФИО, паспортные данные, адрес прописки, номер налогоплательщика, телефонный номер.

- После слова «заявление» следует раскрыть просьбу заявителя применительно к скидке на транспортный налог.

- В следующих строках описывается основание для предоставления льготы (наличие инвалидности, участие в боевых действиях, присуждение статуса многодетной семьи и т.д).

- После описания сути заявления написать данные об автомобиле – номер, серия свидетельства о регистрации, марка, модель, VIN.

- Указать на прилагаемые к заявлению документы.

- Поставить дату, подпись с расшифровкой.

Льготы для многодетных семей

При желании напечатать заявление на компьютере можно скачать бланк с сайта ФНС или другой страницы. Там же находится заполненный пример.

При отсутствии возможности выхода в сеть бланк заявления можно получить в налоговой инспекции, где есть заполненные примерные формы.

2.jpg

В том случае, если льгота относится к участнику системы «Платон», в заявлении указывается:

в строке 4.5.1 – «запись в Реестре взимания платы»;

в строке 4.5.2 – «оператор системы взимания платы»;

в строке 4.5.3 – дата внесения платежа оператору по данным Реестра (последняя по времени для налогового периода, за который заявлена налоговая льгота);

в строке 4.5.4 – период, за который в отношении ТС внесена плата (по данным Реестра);

в строке 4.5.5 – ничего не указываем (прочерк).

Для подачи заявления можно выбрать наиболее удобный способ:

- Через личный кабинет налогоплательщика на ]]>сайте ФНС]]>;

- По почте в территориальное отделение налогового ведомства;

- Через уполномоченный МФЦ;

- Лично.

Оформление льготы на землю и имущество

Аналогичным образом оформляется заявление на льготу по земельному налогу и заявление на льготу по имущественному налогу.

Титульный лист для указанных обращений идентичен, как и поля для указания документа, дающего право на налоговые преференции. Разница лишь в обозначении налогооблагаемой собственности, в отношении которой будет применена льгота.

Так, заявление на льготу по земельному налогу пенсионера будет содержать кадастровый номер земельного участка и подтверждаться номером пенсионного удостоверения налогоплательщика.

Когда нужно подавать заявление на предоставление льготы по налогу

Рекомендуем заявлять свои права на снижение налоговых сборов до апреля-мая. То есть до начала формирования и массовой рассылки уведомлений о размере транспортного налога за предыдущий период. В таком случае заявление будет учтено при составлении уведомления, что избавит вас от необходимости перерасчета.

Обновлять заявление на льготу ежегодно не нужно. Если вы уже заявляли свои права на льготу и не указывали временных ограничений, она будет автоматически пролонгирована.

Если заявление на льготу было подано постфактум, Налоговый кодекс допускает перерасчет. Но только в отношении последних трех лет (п.3 ст.363 НК РФ).

26.05.2021Как сработали программы поддержки бизнеса во время пандемии

Во время своего выступления 12 мая в Государственной думе с отчетом о работе правительства в минувшем году Михаил Мишустин подвел итоги государственных программ поддержки бизнеса во время пандемии. Сколько компаний получили помощь и какие финансовые ресурсы им удалось сэкономить благодаря принятым мерам?

26.05.2021Кто и как доказал в суде упущенную выгоду

Получить возмещение убытков в виде упущенной выгоды не так-то просто. Для взыскания упущенной выгоды следует установить реальную возможность получения таковой и ее размер.

26.05.2021Не пропустите сроки уплаты налога на прибыль в 2021 году

28 мая 2021 года заканчивается период для сдачи отчетности по налогу на прибыль и его уплате. Успейте выполнить все необходимые обязанности, если хотите избежать штрафов.

26.05.2021Директор закрытой компании должен сам доказать свою добросовестность перед кредиторами

Конституционный суд установил, что при привлечении к субсидиарной ответственности директора фирмы, исключенной из ЕГРЮЛ, он все равно отвечает перед кредиторами и должен доказать свою добросовестность.

26.05.2021Полная материальная ответственность на время исполнения обязанностей отпускника: возможно ли?

Сотрудника оформили по совместительству на должность кассира на время, пока основной работник находится в отпуске. При этом организация хочет оформить с работником договор о полной материальной ответственности. Имеет ли право организация оформить такой договор, учитывая, что обязанности кассира работник будет выполнять временно?

26.05.2021Юридические ошибки малого бизнеса

Проблемы с законодательством входят в ТОП-16 причин, по которым стартапы терпят крах, согласно данным аналитической компании CB Insights. При этом в России многие начинающие предприниматели часто совершают сходные, с юридической точки зрения, ошибки. Рассказываем, как минимизировать такие риски.

26.05.2021Рабочий день сокращен на час: есть ли право на детское пособие?

ФСС отказался принять к зачету расходы организации на выплату сотруднику детского пособия. Сотрудники фонда сослались на то, что его рабочий день был сокращен только на час, и это может считаться формальным соблюдением условий для выплаты пособия.

26.05.2021159 УК РФ: антирекорд по числу заключенных

В столичных СИЗО рекордно возросло число предпринимателей. Одновременно с этим стало известно, что генпрокуратура, ФНС и МВД ведут работу над законопроектом, которым Уголовный кодекс может быть дополнен еще одной статьей за налоговые правонарушения.

26.05.2021Какие запреты больше всего мешают бизнесу

«Регуляторная гильотина» отсекла часть избыточных запретов для бизнеса, но до комфортных условий еще далеко: четверо из пяти российских предпринимателей заявили о страхе перед произволом со стороны правоохранительных органов. Особенно много проблем у самозанятых. Излишняя зарегулированность прослеживается, например, в запрете реализовывать товары, подлежащие обязательной маркировке. Также нельзя заниматься (без лицензии) перевозкой пассажиров и багажа легковым такси.

25.05.2021ЦБ РФ намерен решить проблему обналички через исполнительные листы

Центральный банк ищет способы решения проблемы обналичивания денег через исполнительные листы.

25.05.2021Можно ли привлечь к полной материальной ответственности водителя, попавшего в ДТП на служебном авто?

Водитель организации на служебном автомобиле уехал в командировку в другой город. Там он попал в ДТП. Работодатель хочет привлечь его к полной материальной ответственности. Вправе ли он так поступить, учитывая, что договор о материальной ответственности с сотрудником не заключали? В случае, если к полной материальной ответственности привлечь работника не получится, в каком размере организация сможет удержать сумму ущерба из заработной платы?

25.05.2021Когда компании придется вернуть ФСС пособие по беременности и родам?

Если компания не сообщит Фонду социального страхования о прерывании отпуска по беременности и родам сотрудницы, сумма переплаты пособия может быть взыскана именно с предприятия. Редакция журнала «Расчет» изучила мнение ФСС и узнала, как избежать такого развития событий.

25.05.2021НДС при выполнении работ организацией-банкротом

Организация признана банкротом, но продолжает выполнять работы и оказывать услуги по заключенным договорам. Начиная с 1 января 2021 года работы, выполненные должниками, признанными банкротами, НДС не облагаются. Но как быть с НДС организации, если она еще не завершила работы по договору, начатому в 2021 году?

25.05.2021Можно ли продлить действие срочного трудового договора?

Сотрудника приняли на работу, заключив трудовой договор сроком на 1 год. Но у работодателя возникла производственная необходимость оставить сотрудника еще на несколько месяцев. Вправе ли организация продлить срок действия трудового договора и не оформлять бессрочный трудовой договор? Ответ на этот вопрос дал Минтруд в письме от 27.04.2021 № 14-2/ООГ-3772.

25.05.2021Как избежать обвинений в фиктивных сделках

Недавно ФНС выпустила обстоятельное письмо от 10.03.2021 № БВ-4-7/[email protected], призванное помочь инспекторам в доказывании необоснованной налоговой выгоды, в том числе в суде, ведь разъяснение составлено на основе мониторинга арбитражной практики. Чиновники привели рекомендации по применению положений статьи 54.1 НК РФ, направленных на борьбу с ННВ, возникающей, когда бюджет недополучает средства из-за злоупотреблений.

25.05.2021Отменить вероятность дисциплинарного взыскания через увольнение?!

Да, так можно. Если работник совершил проступок или допустил какое-либо нарушение, после увольнения оно аннулируется. Вновь принять работника на работу и наказать за «старые грехи», то есть за проступок, совершенный до заключения нового трудового договора нельзя.

25.05.2021Больничный без отметки о нарушении режима: излишне ли выплачено пособие?

Медицинская клиника не проставила в больничном листе отметку о нарушении режима. ФСС посчитал, что это стало причиной излишних выплат за его счет.

25.05.2021Верховный суд ужесточил условия «налоговой реконструкции»

С помощью «налоговой реконструкции» фирме, которая использовала схемы по уходу от налогов, доначисляют столько налогов, сколько заплатило бы добросовестное лицо в такой же ситуации. В марте ФНС в своем письме признала возможность реконструкции, а теперь Верховный суд подробно объяснил, кто может на нее рассчитывать. Экономколлегия призвала учитывать форму вины налогоплательщика и обращать внимание на то, помогал ли он раскрыть состав спорных операций (определение от 19.05.2021 № 309-ЭС20-23981).

24.05.2021Три условия, чтобы получить 50% возмещение стоимости путевки ребенка в детский лагерь

Получить 50% возврат от стоимости путевки в детский лагерь можно при выполнении трех условий: оплатить картой Мир, в период с 25 мая по 31 августа 2021 года, в лагерь определенного региона России.

24.05.2021Учитывать ли ИП на ПСН премии и бонусы от поставщиков в «патентном» доходе от розничной торговли?

ИП применяет ПСН по виду деятельности – розничная торговля. От поставщиков товаров он получает премии и бонусы за выполнение определенных условий договора поставки. Надо ли учитывать эти премии и бонусы при определении размера дохода, полученного от розничной торговли товарами на ПСН? Ответ на этот вопрос дал Минфин в письме от 25.08.2020 г. № 03-11-11/74565.

1 Следующая страница >>

Отмена транспортного налога

О скорой отмене этого вида налога немало писали в начале 2018 года, более того, в поддержку его ликвидации неоднократно высказывались Минтранс и Президент РФ. Но пока дальше намерений дело не зашло.

По инициативе ряда депутатов 5 июня 2021 года был подан ]]>законопроект]]> № 480908-7 «О внесении изменений в Налоговый кодекс Российской федерации в части отмены транспортного налога». Для компенсации выпадающих доходов документ предлагает повышение топливных акцизов. Гипотетически это позволило бы решить, как минимум, две проблемы:

- снижение налогового бремени для тех, кто редко пользуется своим транспортным средством;

- снятие проблемы неуплаты (собираемость данного налога в субъектах РФ не превышает 50%).

Впрочем, дальше предварительного рассмотрения Госдумой законопроект не прошел. 2 июля 2021 года профильный комитет вернул проект на доработку. Таким образом, говорить об отмене налога преждевременно. Подробнее об этом читайте в нашей статье.

Льготы по уплате транспортного налога (освобождение от уплаты) в Москве

Рассмотрим перечень льготников на примере московского закона о транспортном налоге. В столице порядок уплаты транспортного налога регулирует закон г. Москвы «О транспортном налоге» от 09.07.2008 № 33. Льготам посвящена ст. 4 этого закона.

Предлагаем ознакомиться: Пенсионер мвд транспортный налог — советы адвокатов и юристов

Согласно этой статье в Москве право на льготы по транспортному налогу в 2019-2020 годах имеют:

- Организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, — по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси).

- Резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» — по транспортным средствам, зарегистрированным на них с момента включения в реестр резидентов особой экономической зоны.

- Герои Советского Союза, Герои РФ, граждане, награжденные орденом Славы трех степеней.

- Ветераны и инвалиды ВОВ.

- Ветераны и инвалиды боевых действий.

- Инвалиды I и II групп.

- Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны.

- Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида.

- Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (51,49 кВт) включительно, — на одно зарегистрированное на них транспортное средство.

- Один из родителей (усыновителей) в многодетной семье.

- Физлица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» от 15.05.1991 № 1244-1, федеральными законами «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» от 26.11.1998 № 175-ФЗ и «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» от 10.01.2002 № 2-ФЗ.

- Физлица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах.

- Физлица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

- Один из опекунов инвалида с детства, признанного судом недееспособным.

- Организации, признаваемые управляющими компаниями ОЭЗ и осуществляющие деятельность в целях реализации соглашений об управлении ОЭЗ, — в отношении транспортных средств, зарегистрированных на указанные организации, с момента заключения с уполномоченным Правительством РФ федеральным органом исполнительной власти соглашений об управлении особыми экономическими зонами. Льгота предоставляется сроком на 10 лет, начиная с месяца регистрации транспортного средства.

- Управляющие компании Международного медицинского кластера и участники проекта, заключившие соглашения об осуществлении проекта с управляющей компанией Международного медицинского кластера и осуществляющие на территории Международного медицинского кластера деятельность по реализации проекта (с 01.01.2018 по 31.12.2027 — ст. 4 закона № 33 в редакции закона г. Москвы о внесении изменений в отдельные законы г. Москвы в сфере налогообложения от 29.11.2017 № 45).

- С 01.01.2020 по 31.12.2024 — лица, имеющие транспортные средства, оснащенные исключительно электрическими двигателями.

Предлагаем ознакомиться: Порядок возврата излишне уплаченной суммы налога

Физлицам льготы предоставляются только на одно зарегистрированное на них транспортное средство. При этом следует помнить, что льготы не действуют в отношении автомобилей с мощностью двигателя более 200 л. с. Данное правило не распространяется лишь на родителей многодетной семьи.