Раньше законодательством устанавливалась возможность получения денежной компенсации по страховке вместо ремонта. Теперь страховая организация предоставляет владельцу авто направление на проведение ремонтных работ. Права выбора клиент уже не имеет.

При каких обстоятельствах клиент СК вправе выбрать денежную компенсацию или ремонт

Чтобы понимать, насколько реально получить денежную компенсацию, пострадавшему стоит обратить внимание на полис виновника транспортного происшествия. Если полис составлен до момента принятия закона о невозможности денежных выплат, есть вероятность того, что право выбора останется за пострадавшим.

СТОА: направление и возможность выбора

Любая страховая организация по правилам обязана выдать клиенту направление на СТОА. Водитель в большинстве случаев не вправе влиять на выбор станции техобслуживания, компания направляет в то учреждение, с которым у нее заключен контракт. Единственным исключением является ситуация, если ДТП оформлялось аварийным комиссаром.

Однако и тут есть момент: на официальном сайте каждой страховой организации находится полный перечень СТОА, которые с ней сотрудничают, и за водителем остается формальное право выбора исключительно из перечня предложенных сервисов.

Отказ от ремонта по осаго в пользу денег

Почему выгоднее отказаться от ремонта по ОСАГО Здесь ни для кого не секрет, что страховые очень часто пользуются юридической неосведомленностью клиентов и под выдуманными предлогами занижают выплаты или отказывают в возмещении ущерба.

Это может относится как к выплатам по ОСАГО, так и к ремонту по ОСАГО (об отказе в ремонте мы поговорим ниже).

Сервис говорит: “ничего не знаем — сколько подали, на столько и слепили”.

- А если автомобиль получил серьезные повреждения? Где гарантия, что они будут менять тот же усилитель бампера? Или бампер соберут из кусочков, а не достающие элементы зашпаклюют или спаяют. Будете забирать автомобиль вроде всё красиво, а потом всё отвалится.

- Вас направляют на неизвестную станцию авто-ремонта, естественно не к официальному дилеру. И оплачивается ремонт только суммой с учетом износа, т.е. за износ вы будете доплачивать из своего кармана покупая новые детали и запчасти.

Как получить деньги по ОСАГО вместо ремонта: законные основания

Возможность компенсации ущерба в качестве ремонта появилась не так давно. Если полис оформлен после 28 апреля 2014 года, компания сама выбирает, какой способ компенсации ей удобен. Новый закон предусматривает массу нюансов, которые допускают некоторые исключения, когда возмещение ущерба деньгами имеет место быть.

Если с ремонтом нет возможности уложиться в 30 дней

Законодательством установлен срок, в который должна произойти компенсация. Ремонт авто не должен длиться дольше 30-ти дней. Срок рассчитывается с момента поступления авто на СТОА.

Часто для того, чтобы отремонтировать авто, требуются детали, доставка которых занимает длительное время. В таком случае, страховщик предлагает продлить срок ремонтных работ.

В случае несогласия водителя у компании не будет выбора, и она выплатит ущерб деньгами, чтобы не нарушать положения действующего законодательства.

Если до ближайшего автосервиса партнера более 50 км

Сервис по ремонту должен находиться не дальше 50-ти км от места жительства водителя. Если СТОА расположена дальше, гражданин может отказаться от сервиса и потребовать денежное возмещение.

Здесь есть один тонкий момент – страховая имеет право предложить доставку авто к выбранному СТО, тогда выплата станет невозможной.

Если в городе нет официального дилера

Те машины, которым нет двух лет, по закону должны обслуживаться только у официальных дилеров. Если в городе нет такой организации, страховщик должен предложить транспортировку авто или оплату проезда. Иногда подобные услуги выливаются СК в круглую сумму, поэтому у водителя появится лазейка потребовать денежную компенсацию.

Если ремонтировать нужно не авто

Если в момент подачи прошения о возмещении, дело касается не только ущерба авто, а, например, здоровью, тогда выплата наличными гарантирована. Эти случаи также могут касаться личных вещей гражданина, которые пострадали в результате столкновения: ноутбуки, мобильные телефоны, одежда и т.д.

Если после ДТП потерпевший погиб или получил средний или тяжкий вред

Такая ситуация предусматривает полную денежную компенсацию. Страховщики по среднему и тяжкому вреду пострадавшему выплачивают средства согласно установленным нормам возмещения.

Также пострадавший вправе требовать денежную компенсацию за утрату трудоспособности, больничного и получение инвалидности в соответствующем случае. В случае гибели пострадавшего, право на возмещение имеют члены его семьи, малолетние дети, иждивенцы на срок, прописанный в правилах ОСАГО.

Тотальная гибель авто

Иногда автомобиль после ДТП уже не подлежит ремонту. У страховых компаний есть понятие – тотальная гибель ТС. В таком случае пострадавший водитель вправе получить денежное возмещение по ОСАГО в размере 400 000 рублей.

Если потерпевший имеет инвалидность

В случае наличия документов, которые подтверждают факт инвалидности гражданина, полагается денежная компенсация со стороны организации, которая оформляла полис. Здесь речь пойдет не о ремонте авто, а о выплате компенсации ущерба здоровью.

Если вина обоюдная

Если вина была признана обоюдной, компенсация зависит от степени виновности и начисляется в процентах. Организация имеет право предложить направление на ремонт за небольшую доплату, т.к. нет необходимости погашать ущерб полностью.

Если потерпевшей стороне не подходит такой вариант, компания должна выплатить ему определенную сумму.

Если автомобиль грузовой

Когда в ДТП участвовал водитель грузового автомобиля, который выступает в роли потерпевшего, он имеет право сам принимать решение по способу возмещения ущерба.

Просто предложить заплатить

Такой вариант очевиден, но не каждая организация дает согласие на просьбу потерпевшего гражданина выплатить ему ущерб деньгами.

В процессе составления заявления необходимо указать желание получить финансовую помощь или попробовать договориться со страховщиком.

Не соглашаться на доплату

Случаются ситуации, в которых СК отказывает в выплате, объясняя свой отказ тем, что якобы в страховую перечислили мало денег на ремонт, и чтобы получить выплату деньгами, пострадавшему необходимо за что-то доплатить. Подобные действия страховой неправомерны, поэтому клиенту СК необходимо требовать изложить аргументы для отказа исключительно в письменном виде.

Пострадавший не должен соглашаться ни на какие «сделки» со страховым агентом, менеджером или даже директором фирмы. Компания обязана выполнить свои обязательства, будь то выплата деньгами или полноценный ремонт авто с использованием новых деталей.

Где производят ремонт авто по ОСАГО

С внесением поправок в регламент проведения ремонтных работ по ОСАГО, автомобилистам предоставлена возможность выбора между несколькими вариантами:

- Техцентр официального дилера.

- СТО, сотрудничающее со страховщиком.

- Иная станция техобслуживания.

Официальный дилер

В дилерском автоцентре ремонтируют машины, с момента выпуска которых не прошло 2-х лет. Ремонт выполняется в рамках гарантийных обязательств, и со стороны автовладельца не требует оплаты. Все затраты дилеру компенсируются страховой фирмой.

На сервисе страховой

Восстановительный ремонт по ОСАГО на СТО, работающей со страховщиком – самый частый вариант натуральной компенсации ущерба. Между владельцем ТС с одной стороны, агентством и СТО – с другой, заключается официальный договор. В нём прописываются сроки, цена и другие нюансы предстоящих работ. При ремонте запрещается использование б/у или контрафактных деталей – все запчасти должны быть новые и оригинальные. По окончании ремонта, составляется приёмо-передаточный акт, и восстановленная машина возвращается собственнику.

СТО

На независимой СТО отремонтировать пострадавший в ДТП автомобиль, только при соблюдении ряда условий. Потребуется получить документальное согласие страховщика на проведение ремонта в данном техсервисе. В заявлении указываются наименование, реквизиты и адрес нахождения станции техобслуживания. Страховой фирме отводится срок в 30 суток на рассмотрение обращения, и принятия по нему своего решения.

Требуется ли выплачивать недостаток за ремонтные работы и будет ли учтен износ машины?

Мнение эксперта

Миронова Анна Сергеевна

Юрист и адвокат по автомобильному праву. Специализируется на административном и гражданском праве, страховании.

Ранее износ деталей учитывался в выплате, при этом мастера могли устанавливать б/у детали на ремонтируемое ТС. Сейчас ремонт авто по полису ОСАГО подразумевает замену поврежденных деталей на новые качественные аналоги. Использовать б/у запчасти запрещено. Другими словами, износ авто учитываться не будет в процессе выполнения ремонтных работ.

Виновник аварии обязан производить доплату в случае, если полис был оформлен по старым нормам, а также когда страховая сумма не покрывает полностью весь ущерб потерпевшего.

Порядок ремонта ТС по страховке

Ремонт авто по ОСАГО производится с соблюдением определённых норм, и в установленной последовательности.

Направление на ремонт

Для получения направления, владелец ТС должен известить о ДТП своего страховщика, предоставив установленный комплект документации:

- Страховой договор и действующий полис.

- Техпаспорт машины.

- Паспорт владельца ТС.

- Копии протокола и постановления из ГИБДД.

- Письменное извещение о ДТП.

- Дополнительные бумаги, при наличии – квитанции оплаты услуг эвакуатора, аварийной стоянки, независимых экспертов.

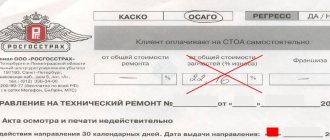

Затем пострадавшее авто в пятидневный срок предоставляется для осмотра страховщику. В результате экспертизы устанавливается итоговая цена ремонтных работ. После этого, в 20-дневный срок, страховщик обязан выписать клиенту направление на ремонт по ОСАГО.

Период обращения в сервис

Законодательные акты не устанавливают конкретных сроков, в течение которых собственник ТС должен обратиться на СТО для проведения ремонта. Как правило, они прописываются в самом направлении, и могут составлять у разных компаний от 1 до 3-х недель. В случае пропуска указанного срока, автовладельцу придётся обращаться в агентство за новым направлением. Отказать в его выдаче страховщик не в праве, как и потребовать за это какой-либо оплаты.

Подсчёт стоимости восстановления транспорта

Стоимость ремонтных работ определяется экспертами страхового агентства, на основе общепринятых методик. Они включают в себя текущие цены на проведение ремонтных работ и стоимость заменяемых узлов и деталей. Когда общая сумма восстановления превышает предел выплат по ОСАГО (400 тыс. руб.), разницу придётся восполнять владельцу ТС.

После этого, в регрессивном порядке, он сможет предъявить претензии по возмещению этих расходов к виновнику ДТП. Когда собственник авто не согласен с выводами оценщиков страховой фирмы, он может заказать независимую экспертизу. На основании полученного заключения, возможно выдвижение требований о пересмотре цены ремонтных работ.

Нужно ли оплачивать ремонт?

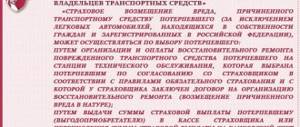

Согласно пункту «б» части 18 статьи 12 ФЗ «Об ОСАГО», страховщик обязан оплатить все расходы, связанные с ремонтными работами. После оказания такой услуги на СТО, машина должна вернуться к состоянию на момент наступления страхового случая. В эти расходы включены (ч. 1 ст. 12 ФЗ № 40):

- Запчасти и расходные материалы.

- Оплата работы сервиса.

Доплата со стороны страхователя возможна только в одном случае – стоимость восстановительных работ превышает 400 тыс. рублей (ч. 17 ст. 12 ФЗ № 40). Об этом страховщик обязан оповестить своего клиента письменно. Если страхователь не согласен за свой счет оплатить разницу, то он вправе получить компенсацию деньгами.

Что делать, если страховщик не покрыл полную стоимость ремонта по ОСАГО

Иногда страховщик не удовлетворяет требования в выплате по автогражданке. Случаи отказа в компенсации бывают разными. Как только автосервис узнает о получении направления на восстановительные работы и уведомляет клиента, что суммы, установленной оценщиком на ремонт, не хватит, пострадавшему автомобилисту необходимо без промедления обратиться к независимому эксперту. В соответствии с полученными результатами страховщик обязан пересмотреть величину компенсации, чтобы она в полной мере покрыла расходы на восстановление.

Страховая компания не всегда охотно изменяет результаты определения величины ущерба, установленного своим экспертом. В этом случае собственник пострадавшего автомобиля может направить досудебную претензию и не торопиться самостоятельно выполнять ремонт.

Если страховщик откажет в удовлетворении претензии, можно подать судебный иск. В этом случае автомобиль следует предоставить на проверку эксперту-оценщику, предоставленному судом. Когда в ДТП ущерб наносится здоровью и жизни, выплата может достигать полмиллиона рублей. При причинении вреда исключительно имуществу, максимальная компенсация ограничена 400 тысячами рублей. Если этих денег недостаточно, разницу придётся покрыть автомобилисту.

Если есть возможность, что выбрать: деньги или ремонт по ОСАГО?

Эксперты рекомендуют для автомобилей, на которых действует гарантия после приобретения в автосалоне либо при покупке через автокредит: лучше постараться получить финансовое возмещение, чем не сдавать транспортное средство в ремонт.

Предпочтительнее взять возмещение в денежной форме в таких ситуациях:

- На новое авто ещё действует гарантия производителя.

- Механики на станции техобслуживания сообщили, что не в состоянии произвести ремонтные работы за обозначенную страховщиком сумму, поэтому автомобилисту придётся доплатить разницу.

- Автомастерские, обозначенные в условиях ОСАГО, не предоставляют нужные услуги по ремонту.

- Когда станция техобслуживания регулярно получает негативные отзывы от автомобилистов по причине неудовлетворительного качества ремонтных работ.

На жалобы клиентов в отношении услуг станций техобслуживания следует обращать особое внимание. После выполненного ремонта страховой случай будет закрыт, пожаловаться в этой ситуации будет непросто. Возникнет обстоятельство, при котором страховщик будет говорить, что виноват автосервис, а мастерская в свою очередь станет винить страховую. Порой только судебное решение позволит исчерпать конфликт.

Помните! Автомобилист имеет право не подписывать акт о выполненных работах, не забирать транспортное средство и не дожидаться переделок, если ремонт выполнен не надлежащим образом.