В договоре о защите гражданской ответственности четко сказано, что данный документ направлен на покрытие ущерба третьих лиц, пострадавших в результате ДТП, случившегося по вине владельца полиса. При этом подразумеваются расходы не только на ремонт поврежденного автомобиля, но и на лечение травм, полученных потерпевшей стороной во время аварии. Каков размер компенсации за конкретные увечья предусмотрен регламентом РСА, покажет единая таблица выплат по ОСАГО за вред здоровью, с которой мы ознакомимся в статье ниже.

Кратко об ОСАГО

ОСАГО – это бланк временного действия, входящий в список документов, требуемых для управления транспортными средствами. В отличие от КАСКО, к его компетенции относится только один страховой случай – дорожно-транспортное происшествие с участием двух и более машин. Но компенсация по упомянутому договору может предназначаться исключительно для пострадавших лиц. Сам же обладатель полиса никакого материального возмещения на ремонт ТС или восстановление здоровья по автогражданке не получает.

В зависимости от социальной

категории и фактического состояния жертв ДТП, получивших вред здоровью, размер выплаты по ОСАГО будет колебаться от 5 до 500 тысяч рублей. А вот для движимой собственности этот лимит не превышает 125 000 рублей — при одном пострадавшем транспортном средстве, и 160 000 рублей – при двух и более изувеченных машинах.

Кроме этого, передвижение по дорогам общего пользования без обязательного полиса на территории РФ преследуется по закону. В первый раз отсутствие страховки повлечет для водителя ответственность в виде штрафа в размере 500 руб. Ну а последующее игнорирование правил уже может закончиться для него арестом ВУ сроком на 3-6 месяцев.

Выплаты по ОСАГО на лечение и при травмах

После того, как у пострадавшего лица выявлены повреждения, ему должно быть назначено соответствующее лечение. Именно оно оказывается влияние на страховую сумму, которая должна быть перечислена лицу.

Если, в процессе лечения, лицо понесет дополнительные расходы, которые будут направлены на восстановление здоровья, и необходимость которых будет подтверждена медицинской документацией, то страховая организация должна будет перечислить дополнительные средства.

Как правило, основные расходы пострадавшего направлены на:

- Осуществление реабилитации;

- Протезирование;

- Приобретение необходимых медикаментов;

- Необходимость получения ухода со стороны третьих лиц.

Любые расходы, которые направлены на восстановление здоровья, подлежащие компенсации страховой должны быть подтверждены медицинскими документами, как ранее уже было отмечено. Рассчитывая сумму страхового перечисления по полису ОСАГО, максимальный размер компенсации подлежит умножению на процент, которые соответствует установленной степени тяжести.

На практике специалисты страховой компании осуществляют умножение 500 000 рублей на процент, который соответствует конкретной травме, выявленной у пострадавшего лица. Если лицо получил в результате аварии множество травм, то результаты умножения должны быть между собой сложены.

Так, например, лицо, являющееся пострадавшим, получило следующий перечень травм:

- Сотрясение головного мозга;

- Перелом плеча.

Процент выплаты в случае выявления сотрясения равен 3, процент выплаты при переломе плеча равен 10. Соответственно специалист сначала умножает 500 000 рублей на 3%, затем 500 000 умножает на 10 %, после чего полученные результаты складывает. При наличии таких повреждений, пострадавший может рассчитывать на получение суммы, которая равна 65 000 рублей.

Возмещение вреда здоровью

В соответствии с регламентом РСА, право на компенсацию со стороны страховой компании при получении травм в ДТП имеют все, без исключения, граждане, вне зависимости от своего статуса на момент аварии (водитель или пассажир). Производится расчет выплат по ОСАГО за причинение вреда здоровью в 2021 году исходя из следующих показателей:

- Сумма средств, потраченная потерпевшим на приобретение необходимых медикаментов, прохождение врачей в клинике, диагностические процедуры и даже сиделку;

- Размер неустойки по зарплате за период реабилитации пострадавшего человека, если у того после дорожно-транспортного происшествия зафиксирована потеря трудоспособности;

- Затраты на дальнейшее пребывание жертвы ДТП в санатории, если подобные профилактические меры были назначены доктором на основании перенесенного ею посттравматического стресса;

- Расходы на покупку дополнительного снаряжения (костыли, инвалидная коляска и т. д.).

При этом СК не обязуется покрывать вышеперечисленный ущерб, если пострадавший человек на момент ДТП находился при исполнении, так как в подобных ситуациях компенсация вреда возложена на плечи его работодателя.

Какие выплаты положены

Как мы выяснили ранее, таблица выплат по ОСАГО может гарантировать максимальный лимит в полмиллиона рублей, который предусматривается для наиболее тяжелых случаев. Средний ущерб, полученный человеком в ДТП, оценивается страховыми компаниями примерно в 10-20% от упомянутой цифры, что в денежном эквиваленте достигает 50 — 100 тысяч руб. А вот при легких телесных увечьях и переломах гражданину следует рассчитывать на сумму в 250 — 50 000 руб., в зависимости от количества повреждений и его общего состояния здоровья.

Как определяется степень тяжести

В соответствии с регламентом СК, тяжким исходом после дорожно-транспортного происшествия, при возмещении вреда жизни и здоровью по ОСАГО, считаются следующие увечья:

- Утрата конечности (челюсти, руки, ноги и т. д.) или любого органа (желудка, кишечника, части легкого);

- Ожоги III — IV степеней, наблюдающиеся на площади, превышающей 4% от всего кожного покрова;

- Перелом позвоночника (более 4 звеньев).

К травмам средней тяжести, полученным пострадавшим в результате ДТП, обычно причисляют:

- Потерю переднего ряда зубов (от 7 до 9 штук);

- Ухудшение слуха или зрения;

- Закрытые и открытые переломы;

- Утрату одного или нескольких пальцев;

- Ожоги I – II категории, занимающие более 10% всего кожного покрова.

К легким увечьям при аварии таблица выплат за вред здоровью по ОСАГО относит:

- Порезы и открытые колотые раны;

- Сотрясение головного мозга 1 степени;

- Банальные ушибы и глубокие царапины;

- Потерю зубов (до 3 штук);

- Незначительные переломы и ожоги, размер которых достигает 3-5% от всей площади кожного покрова.

При этом стоит отметить, что последняя категория травм встречается на практике чаще всего. А вот средние и тяжкие состояния являются редкостью при обращении в СК, так как перечисленные степени вреда достаточно трудно доказать документально.

Что, если пострадавший после ДТП стал инвалидом?

Если в результате ДТП человек стал инвалидом, он получает компенсацию, в соответствии с полученной группой инвалидности.

| Группа инвалидности | Размер возмещения (%) | Размер компенсации (тыс. руб) |

| Первая | 100 | 500 |

| Вторая | 70 | 350 |

| Третья | 50 | 250 |

Если пострадавшим является ребёнок, ему полагается самая крупная из возможных выплат, то есть полмиллиона рублей.

Как определить размер компенсации

Научившись различать три вида увечий при ДТП, гражданин сможет без труда узнать, сколько примерно денег компания обязуется возместить ему по договору. Более точно рассчитать сумму ущерба пострадавшая сторона может по таблице выплат ОСАГО, размещенной ниже:

| Причиненный вред здоровью | Размер компенсации для лиц, попавших в аварию на частном автомобиле | Количество средств, предусмотренных для пассажиров коммерческого ТС (в руб.) |

| Инвалидность 3-ей группы | 500000 | 2 000 000 |

| Черепно-мозговые травмы и расстройства нервной системы | От 25 до 375 тыс. | От 100 тыс. до 1,5 млн. |

| Нарушение зрительного и слухового аппаратов | От 25 до 75 тыс. | От 100 до 300 тыс. |

| Травмы дыхательной системы | От 10 до 300 тыс. | От 40 тыс. до 1,2 млн. |

| Инвалидность 2-ой группы | 350000 | 1 400 000 |

| Повреждение органов сердечно-сосудистой системы | От 25 до 150 тыс. | От 100 до 600 тыс. |

| Травмы органов пищеварительного тракта | От 5 до 250 тыс. | От 20 тыс. до 1 млн. |

| Нарушения в области половой и мочеиспускательной системы | От 15 до 250 тыс. | От 60 тыс. до 1 млн. |

| Разрыв связок или мягких тканей, ожоги | От 250 до 250 000 | От 1 000 до 1 000 000 |

| Травмы опорно-двигательного аппарата, тяжелые переломы и утрата конечностей | От 5 до 250 тыс. | От 20 тыс. до 1 млн. |

| Осложнения, возникшие после курса терапии | От 25 до 150 тыс. | От 100 до 600 тыс. |

| Отравление при лечении | От 10 до 75 тыс. | От 40 до 300 тыс. |

| Сильная потеря крови | От 25 до 50 тыс. | От 100 до 200 тыс. |

| Инвалидность 3-ей степени | 250000 | 1 000 000 |

Важно знать! Если страховая компания отказывается выплачивать насчитанную сумму компенсации добровольно, то потерпевшая сторона оставляет за собой право обратиться с письменным требованием о возмещении ущерба по здоровью в РСА или в местный суд.

Пример расчёта возмещения

Сумма компенсации, на которую может рассчитывать пострадавший определяется по формуле: X% × 500тыс., где x – значение, взятое из таблицы. Далее все полученные цифры складываются между собой.

Для наглядности можно взять кусочек таблицы, относящийся к повреждениям мягких тканей.

Пример 1. Человек в результате ДТП сильно повредил себе лицо. Ему полагается 40% от максимальной компенсации. 500 тыс.×40% (т.е. 500 тыс. × 0.4) = 200 тысяч.

Пример 2. Кроме повреждения лица из предыдущего случая, у пострадавшего на теле рана площадью 13 кв. см и множество мелких царапин. В таком случае он должен получить уже 200 тыс. + 50 тыс. + 250 рублей. Всего – 250250.

Пример 3. Человеку повезло, и во время аварии он получил только мелкие царапины и лёгкие ушибы. В этом случае ему всё равно положена компенсация в 0,05% от 500 тысяч, т. е. – 250 рублей.

Порядок возмещения

Попав в дорожно-транспортное происшествие, которое обернулось травмами для третьих лиц (включая пешеходов), виновнику ДТП необходимо незамедлительно обратиться в свою страховую компанию и уведомить их о случившейся трагедии. Далее, чтобы СК не отказала потерпевшим гражданам в компенсации вреда, водитель обязан подготовить пакет требуемых документов, описывающих детали аварии и подтверждающих состояние пострадавших людей.

После того, как собранные бумаги будут переданы в агентство на рассмотрение, обеим сторонам конфликта останется лишь дожидаться вердикта от страховщиков. В среднем на расчет суммы по ОСАГО и дальнейшее перечисление денег на счет жертв ДТП у СК уходит около 3-5 дней. Максимальный срок проведения данной процедуры, в соответствии со ст. 12 ФЗ, не может превышать двух недель. Иначе обладатель полиса имеет право подать жалобу на сотрудников фирмы в РСА или в местный судебный орган.

Необходимые документы

Для того, чтоб получить компенсацию за нанесенный вред здоровью при дорожно-транспортном происшествии, клиенту страховой компании необходимо предоставить на проверку следующий пакет документов:

- Действующий договор о защите гражданской ответственности;

- Внутригражданский паспорт;

- Письменное заявление (заполняется в свободной форме);

- Протокол Госавтоинспекции с места ДТП;

- Выписка из поликлиники о состоянии потерпевших.

Этот перечень бумаг и справок считается минимальным. Но в зависимости от выбранной , «РГС», «Тинькофф» и т. д.), он может дополниться и другими документами:

- Генеральная доверенность от владельца полиса, выписанная на имя пострадавшего (требуется в том случае, если жертва аварии решает заниматься получением компенсации самостоятельно);

- Номер банковского счета для перечисления средств на лечение;

- Решение судебного органа, где указывается виновная сторона;

- Согласие родителей на получение материальной помощи от СК (для лиц, не достигших совершеннолетия).

Важно знать! Более широкого списка документов в регламенте РСА для подобных процедур не предусмотрено. А значит требование дополнительных бумаг со стороны сотрудников СК можно воспринимать, как незаконное.

Что делать, если возмещение не покрыло расходы на лечение

Иногда происходит так, что выплаченная страховой фирмой компенсация не покрывает в полной мере расходы потерпевшей стороны на лечение и дальнейшую реабилитацию. Ведь таблица возмещения вреда здоровью по ОСАГО не способна просчитать сопутствующие затраты клиентов. Действовать в такой ситуации нужно по следующему алгоритму:

- Пострадавшее лицо обращается с письменной претензией к виновнику аварии, требуя от него доплату в конкретном размере;

- Владелец полиса, в свою очередь, передает полученную бумагу в СК, вместе со справкой из больницы, где указываются конкретные цифры и расходы;

- Если фирма отказывается осуществлять доплату, несмотря на законность требования клиента, то дело со всеми сопутствующими материалами передается в Российский союз автостраховщиков или же в местный суд.

При этом нужно помнить, что СК имеет право на отрицательный ответ при ряде обстоятельств, прописанных в едином регламенте РСА. Поэтому, прежде чем подавать жалобу, владельцу полиса следует ознакомиться с данным списком.

Страховые выплаты по ОСАГО

Регулирования отношений, связанных с выплатами страховых компенсаций регулируется ФЗ № 40 от 25.04.2002 года, в который были внесены поправки в 2014 году. Этот нормативно – правовой акт определяет перечень лиц, которые имеют право претендовать на выплату страхового возмещения, определяет период времени, в течение которого эта выплата должна быть осуществлена, а также максимальный размер компенсации, который может быть получен пострадавшим, участвующим в ДТП.

Итак, для начала следует понять, что такое ОСАГО. ОСАГО представляет собой страхование, которое осуществляется лицами, управляющими ТС. В соответствии с действующим законодательством, ТС являются источником повышенной опасности. В связи с этим законодатель требует обязательного страхования риска возможного причинения ущерба третьим лицам.

Страховая выплата предназначена для того, чтобы возместить ущерб, который был причинен в результате использования автомобиля. Случается и так, что компенсация осуществляется и иным органом – РСА (Российским Союзом Автостраховщиков).

Возмещение этой организацией осуществляется в следующих случаях:

- Виновник не застраховал свою ответственность;

- Страховая организация была признана банкротом или по иным основаниям у нее была отозвана лицензия.

Помните, любое лицо, управляющее ТС должно иметь при себе полис страхования, в период управления автомобилем. В отношении транспортных средств, которые зарегистрированы на территории иностранного государства, установлено требование по обязательному оформлению «Зеленой карты».

Все виды компенсаций, которые выплачиваются страховыми организациями, можно разделить на следующие категории:

- Компенсации вреда, причиненного имуществу;

- Компенсации вреда, причиненного здоровью.

Имущественный вред, представляет собой вред, который причинен либо машине, либо тем предметам, которые в ней находились.

Компенсация вреда причиненного здоровью представляет собой расходы, которые были понесены пострадавшим на лечение, и восстановление здоровья. В случае, когда в результате ДТП потерпевший умирает, страховая организация по заявлению представителей потерпевшего может выплатить средства для погребения лица.

Все остальные выплаты, на основании данных практики, можно получить только посредством обращения в судебную инстанцию.

К этой категории выплат можно отнести – возмещение морального вреда, упущенный заработок пострадавшего.

В каком случае в выплате откажут

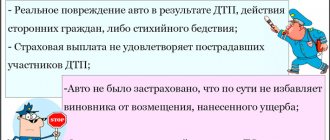

На сегодняшний день получить отказ со стороны СК в возмещении вреда здоровью при ДТП граждане могут всего по 5-ти законным причинам:

- Человек получил увечья не при дорожно-транспортном происшествии, описанном в протоколе ГАИ;

- Пострадавшая сторона не подготовила доказательную базу;

- Авария произошла в результате воздействия природных катаклизмов (наводнение, пожар, ураганный ветер и т. д.);

- ДТП было признано умышленным;

- Причиной дорожной трагедии стали военные действия.

Важно знать! Также отрицательный ответ от страховщиков допускается при несоблюдении сроков подачи заявления со стороны обладателя полиса, или же при нарушении структуры оформления любого из предъявленных документов. Но на практике отказ чаще возникает именно ввиду первых 5 обстоятельств.

Мы узнали, какие выплаты предусмотрены по ОСАГО при получении легких, средних и тяжелых увечий в ДТП, и как вычислить их точный размер с помощью таблицы. В заключение стоит добавить, что самостоятельный расчет компенсации не является обязательным, но проводить его необходимо для собственной безопасности. Ведь в противном случае недостающие средства на лечение придется выплачивать со своего кармана.