Добровольное страхование автотранспорта удовольствие не из дешевых, особенно полное КАСКО. Ведь средняя стоимость такого полиса будет около 50 000 рублей. А рассчитать размер страховой премии индивидуально для вашей машины можно на калькуляторе. И, совершая досрочное расторжение договора КАСКО, клиент каждой страховой компании надеется получить часть уплаченных за страховку денег. Каким же образом это происходит?

Досрочное расторжение договора КАСКО

Досрочное расторжение полиса по КАСКО представляет собой процесс изменения срока действия договора, по достижении которого он заканчивает свое действие.

Например, полис КАСКО был оформлен 12.10.2015 года. Действовать он будет до 11.10.2016 года, то есть ровно 1 год. Если у страхователя возникла потребность прекратить его действие 14.03.2016 года, то это и будет считаться досрочным расторжением. Но после 14.03.2016 года ТС уже не будет иметь полноценной страховой защиты.

Способы и причины добровольного аннулирования страховки

Можно ли добиться возвращения средств при продаже автомобиля? Существует несколько законных способов или причин, расторгнуть КАСКО:

- Продажа транспортного средства. Главное, в этом способе, представить в страховую компанию документы, подтверждающие факт смены автомобилем владельца.

- Смерть держателя страховки. В этом случае, законные наследники страхователя, должны обратиться в компанию, и подтвердить факт смерти и право наследования.

- Страховая компания лишилась лицензии. Страхователи имеют полное законное право требовать возврата денег на неизрасходованный страховой период по КАСКО, даже в тех случаях, когда отзыв лицензии является временным. Это право закреплено в статье №958 Гражданского кодекса Российской Федерации.

- При досрочном погашении кредита за автомобиль. Если автомобиль покупается в кредит, то новый владелец вынужден оформлять на него КАСКО. Если такой вид страхования не нужен гражданину, то при погашении кредита досрочно, он имеет полное право расторгнуть страховой договор.

- Транспортное средство снято с учета. Если автомобиль был снят с учета, в виду невозможности продолжать его эксплуатацию по любой причине, страхователь имеет полное право расторгнуть КАСКО. Исключение составляют случаи, когда за причины вывода машины из эксплуатации, держатель страховки получил выплату по КАСКО.

Ситуации, когда полис КАСКО расторгается досрочно

Расторжение договора КАСКО не может произойти просто так. Для этого нужна определенная причина. Таким образом, на основании правил страхования, каждая страховая организация устанавливает определенный перечень случаев, при наступлении которых можно расторгнуть полис КАСКО досрочно.

Совершить досрочное расторжение полиса КАСКО можно при:

- Отказе страхователя от договора.

- В случае полного исполнения страховщиком своих обязательств перед клиентом.

Но на усмотрение страховой компании в этот список могут быть добавлены такие ситуации, как отказ от уплаты очередного страхового взноса (при оплате страховки в рассрочку) или полная гибель ТС в результате событий, не являющихся страховым случаем.

Как вернуть: по шагам

Обращаясь в офис страховщика, необходимо знать, как происходит возврат КАСКО. Для этого следует выполнить несколько шагов:

Подготовка документов. Страхователю необходимо предварительно изучить правила страхования и понять, может ли он рассчитывать на досрочное расторжение полиса. Далее предоставить требуемый пакет документов.

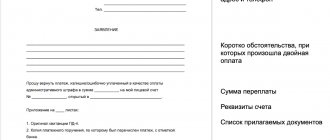

Заполнение заявления в офисе компании. При посещении офиса потребуется заполнить заявления и указать:

- Номер страхового полиса.

- Личные, паспортные данные.

- Реквизиты личного счета.

- Причину расторжения договора.

- Дату, подпись, расшифровку.

Крупные страховые компании самостоятельно заполняют документы и предоставляют их клиенту только для подписи и ознакомления.

Получение копии заявления. После посещения офиса клиенту должны выдать копию заявления, на котором должна быть отметка о принятии. Копия может пригодиться в случае, если страховщик нарушит сроки возмещения денежных средств или вовсе их не перечислит.

Обратиться в офис компании-страховщика нужно как можно скорее, поскольку возврат неиспользованной страховки начнется с даты подачи заявления.

Видео по теме:

Документы для досрочного расторжения КАСКО

Намереваясь провести досрочное расторжение КАСКО, документы, необходимые для проведения процедуры, вы должны предоставить в страховую компанию вместе с письменным заявлением. В нем должны содержаться такие данные, как ФИО собственника страховки, номер полиса страхования и дата расторжения договора.

Заявление можно получить у страховщика или написать от руки. Вместе с ним нужно предоставить следующее:

- Оригинал полиса КАСКО.

- Квитанцию об оплате.

ВАЖНО!!! Передавать в страховую организацию оригиналы документов совсем не обязательно. Их можно просто предъявить, как доказательство, что они существуют и со стороны страхователя все оплачено. Достаточно будет приложить только копии.

После принятия заявления уполномоченным на то сотрудником СК, ваш полис пройдет проверку по базе на наличие задолженности по оплате страховой премии. Если таковой не будет обнаружено, документы передаются на расчет суммы, подлежащей возврату страхователю.

Но здесь есть свои нюансы. Конечно, не вернуть часть премии за неиспользованные месяцы действия договора КАСКО страховщик не может, но вот методика расчета этой суммы у разных компаний может отличаться.

Процедура оформления

Едва заёмщик погасил автокредит, допускается сразу писать заявление на возврат обещанных денег за отменённую страховку. Документы необходимо подавать в ту фирму, которая ранее выдала полис: она обязана возвратить КАСКО при досрочном погашении ссуды. А когда договор КАСКО является одним из условий автокредитования, то в роли страхователя выступает банк, где оформлялся заём.

Чтобы вернуть деньги, автовладельцу предстоит ориентироваться на следующий алгоритм:

- вернуть банку денежные средства, которые брались в кредит – целиком погасить свой долг по машине;

- получить взамен официальную бумагу о погашении займа – это должна быть справка из банка;

- написать заявление в страховую компанию и предоставить необходимые для прекращения действия сделки документы;

- дождаться ответа от организации и уточнить вопросы насчёт способа перечисления денег и конкретной суммы.

Конечный ответ от страховой компании может быть, как положительным, так и отрицательным. Если отправлен официальный отказ, который владелец транспортного средства считает необоснованным, то можно на основании полученной бумаги обращаться в суд.

Расчет суммы возврата

Обычно сумма, причитающаяся к возврату страхователю, рассчитывается следующим образом:

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

Сумма возврата = (Премия – Расходы СК)x n/N – Выплаты

Где,

Премия – сумма уплаченная за полис КАСКО,

Расходы СК – средства, затраченные СК на ведение договора. Обычно эта величина составляет от 30% до 50% страховой премии,

n – месяцы, оставшиеся не использованными,

N – общий срок договора страхования,

Выплаты – денежные средства, выплаченные по убытку.

Пример

Представим, что страхователь 15.10.2016 года решил расторгнуть полис КАСКО, оформленный 15.02.2015 года, по которому была одна выплата в размере 10000. Страховая премия при этом составила 60000 рублей.

(60000 – 30%)х 4/12 – 10000 = 3860 рублей

Таким образом, клиент за оставшиеся 4 месяца получит 3860 рублей.

Возврат премии при расторжении КАСКО будет происходить так:

- Проверка правильности заполнения заявления и полноты пакета документов.

- Расчет суммы, причитающейся к возврату.

- Перевод денежных средств на личный счет страхователю, либо выдача из кассы СК. С этим нужно будет определиться в момент подачи заявления.

Сколько можно вернуть

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно!

Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (495) 980-97-90(доб.589) Москва,

Московская область

+8 (812) 449-45-96(доб.928) Санкт-Петербург,

Ленинградская область

+8 (800) 700-99-56(доб.590) Регионы

(звонок бесплатный для всех регионов России)

Когда после консультации со специалистом компании и изучения правил страхования, очевидно, что возврат неиспользованной части денежных средств предусмотрен, то следует узнать сумму выплаты. Стоит знать, что расчет делает специалист страховой компании по специальной формуле, указанной на официальном сайте или в правилах страхования.

Определить сумму возврата по КАСКО можно следующим образом:

- Размер страховой премии разделить на количество дней действия полиса (это действие позволит определить стоимость страховки за один день).

- Рассчитать, сколько осталось дней до окончания действия КАСКО.

- Умножить стоимость одного дня КАСКО на оставшееся количество дней полиса.

- Из полученной суммы вычесть РВД (расходы на ведение дела).

Расходы на ведение дела каждый страховщик устанавливает по своему усмотрению. Тем не менее, согласно внутреннему регламенту организации-страховщика, размер РВД варьируется от 30 до 50%.

Неиспользованную часть страховой премии финансовая компания перечисляет на счет клиента в течение 20 дней после принятия пакета документов. Если финансовая организация нарушает сроки выплаты, страхователь вправе обратиться с жалобой в Центральный банк или РСА. При обращении потребуется предъявить копию заявления о расторжении договора с отметкой о принятии от сотрудника страховой компании.

Как вернуть КАСКО

Наверное, каждый серьезный и ответственный водитель обязан знать о страховании автотранспортных рисков. Одним из лидеров данной сферы по праву считается КАСКО. Это разумный способ обезопасить себя, пассажиров и автомобиль от ДТП, стихийных бедствий, угона и т.д. Бывают случаи, когда страхователь в силу определенных причин желает расторгнуть договор и получить свои деньги. Но такую процедуру удастся сделать, лишь тщательно взвешивая каждый шаг.

1

Первое, что необходимо сделать – перелистать договор страхования. Тщательно изучите все пункты. Особое внимание уделите разделу о расторжении договора. Как правило, он размещен в самом конце. Если бумажная документация утеряна, ознакомьтесь с условиями на официальном сайте КАСКО.

2

Далее убедитесь в том, что на момент расторжения договор действует не более десяти месяцев. В ином случае вам вряд ли удастся вернуть положенную часть денег.

3

Внимательно изучите условия, в которых договор может подлежать расторжению. Одной из самых частых причин разрыва КАСКО считается продажа застрахованного транспортного средства.

4

Не теряя лишнего времени, отправляйтесь в страховую компанию для составления заявления. Ведь расчет остатка производится лишь с того момента, как вы обратились с письменным заявлением. И помните о том, что расторгать подобный договор имеет право лишь страхователь, а не его родственники или новые хозяева машины.

5

Подготовьтесь к тому, что при заполнении документов от вас потребуют указать причину такого решения. Если вы продаете свой автомобиль, предоставьте договор купли-продажи. После заполнения заявления обратитесь к страховщику с просьбой рассчитать количество выплаты к возврату.

6

Предупреждаем заранее, не рассчитывайте на то, что сумма возврата будет пропорциональна году действия. Обычно страховая компания оставляет себе сумму несколько больше того, что положено в соотношении срока. В ее пользу высчитываются средства, потраченные на ведение вашего дела.

7

После заполнения документа попросите работников компании сделать копию и заверить ее. Далее можете ожидать выплаты в течение двух-трех недель. В некоторых случаях средства поступают раньше, если же есть какие-либо неточности или проблемы, срок может несколько затянуться.

8

Если вы обратили внимание, что период ожидания продолжается больше месяца, смело обращайтесь в суд. В таких случаях судебное решение всегда на стороне страхователя. Рано или поздно вы все равно получите свою часть страховой премии.

Безусловно, расторгая договор, необходимо быть очень внимательным и осторожным, дабы не потерпеть лишних денежных потерь. Но еще бдительнее нужно быть, заключая его. Так как некоторые компании заранее предписывают в условиях массу нюансов, которые попросту не позволят вам заполучить страховую премию при возможном разрыве.