Что такое утрата товарной стоимости автомобиля?

УТС – это утрата товарной стоимости автомобиля, которая означает, что вашему транспортному средству был нанесен ущерб, из-за которого автомобиль теряет свою первоначальную стоимость.

Похожее толкование дается в Постановлении Верховного Суда РФ, согласно этому толкованию, УТС означает не что иное, как ущерб, который в свою очередь относится к страховым случаям.

Если разъяснять это простыми словами, то есть в переводе на человеческий язык УТС – значительное понижение качества вашего автомобиля, включая его внешний вид.

Получение компенсации через суд

Судебная практика взыскания УТС по КАСКО крайне противоречива. Если в договоре УТС числится в списке исключений оснований для выплаты или оговаривается натуральная форма получения компенсации, добиться возмещения практически невозможно. Во всех остальных случаях чаще всего суд встает на сторону потерпевшего.

Неустойка при уклонении от решения суда

Если страховщик уклоняется от удовлетворения судебного решения, потерпевший может обратиться в суд за выплатой неустойки и процента за использования денежных средств.

Кто имеет право рассчитывать на выплату?

УТС является параметром, который отражает разницу между стоимостью автомобиля до ДТП и ценой на машину уже после ДТП или любого другого инцидента и восстановления.

На выплату имеют право рассчитывать все, но лишь при определенном условии, к которому относится то, что в КАСКО должна быть предусмотрена выплата в случае утери товарной стоимости автомобиля. Но опять-таки даже этот пункт касается далеко не всех пунктов.

Согласно действующим законам УТС относится лишь к следующим автомобилям:

- Машина Российского автопрома должна быть не старше трех лет, а зарубежного не старше пяти.

- Машина отечественного производителя должна быть изношена не больше чем на 35%, а иностранного не больше 40%.

- Пробег у вашего автомобиля должен быть не больше 50 000 километров – для отечественной марки и не больше 100 000 для зарубежной.

Также есть оговорка о том, что УТС не будет выплачена в том случае, если повреждения машины не относятся к страховому случаю или же автомобиль легко восстановить с помощью ремонта первой сложности.

УТС по КАСКО при условии ремонта на СТО

После аварии или небрежного ремонта автомобиль только восстанавливается, но не восстанавливает свою имущественную стоимость.

Такой возврат распространяется на автомобили (VMV) для следующих видов ремонта:

- если искаженная геометрия тела была сброшена;

- частичная или полная замена частей тела, которые не могут быть удалены;

- Ремонт отдельных движущихся и недвижущихся частей тела;

- полная или частичная покраска кузова, а также покраска пластиковых элементов (спойлеры, бамперы, корпуса зеркал и т.д.);

- полная разборка салона, которая может привести к повреждению заводской сборки.

Эти ремонтные работы могут значительно снизить рыночную стоимость автомобиля, поэтому они применяются как к автомобилям после аварии, так и к автомобилям без аварии.

Ведь автомобиль, не попавший в аварию, но прошедший вышеупомянутые ремонтные работы, также подлежит страховому расчету УТС.

Какие есть тонкости расчета?

На данный момент на территории нашей стран существует несколько способов расчета, чтобы компенсировать УТС. Авторами одной из методик является ЦБ РФ. В основе их методики лежит закон об ОСАГО, а конкретно статья 12.1 п.3. Так же существуют методики Министерства юстиций и Хальбгевакса. Минусом методики является то, что ориентирована она лишь на зарубежные автомобили.

Чтобы рассчитать компенсацию по УТС с помощью методики Хальбгевакса необходимы следующие данные: возраст автомобиля, цена на детали, затраты на ремонт и оплату работы. Первым делом берется стоимость авто на рынке и делится на стоимость абсолютно нового автомобиля, полученный результат умножают на 100% и если ответ получается менее 40%, то рассчитывать УТС не имеет смысла.

Расчет УТС методом Министерства юстиции применяется с незапамятного 2013 года. В наше время она носит актуальность лишь в судебных разбирательствах, если дело доходит уже проведения экспертизы. Целью ставится определить стоимость ремонта машины и в оценке транспортного средства. Объектом изучения является машина или данные, предоставленные владельцем. Согласно этой методике величина УТС (утери товарной стоимости) будет прямо пропорционально исходить от типа повреждений и их особенностей.

И наконец, метод, разработанный ЦБ РФ. В данном методе так же имеются свои тонкости и нюансы расчета. Авторами данной методики предложены особые правила для определения фотографирования автомобиля, есть определенные правила фотографирования машины и многие другие сведения.

Что говорит закон

Выплата УТС по КАСКО не оговаривается ни в одном законодательном акте. Что касается самого страхования, его нюансы прописаны в Законе РФ под номером 4015-1 и ГК РФ. В основе взаимоотношений сторон (страхователя и страховщика) лежит договор с условиями сотрудничества и подписями участников. В ГК РФ (пунктах с 1 по 4) сказано, что граждане и страховщики вправе прописывать в соглашении подходящие им условия.

В ГК РФ (статье 929, пункте 1) указано, что перечисление страхового платежа возможно по факту страхового случая (с учетом условий, прописанных в соглашении между сторонами). Иными словами, при отсутствии страхования УТС в виде отдельно взятого риска страховщик не обязан платить компенсацию по КАСКО. Это утверждение можно найти и в определении ВС РФ под номером 16-КГ17-38.

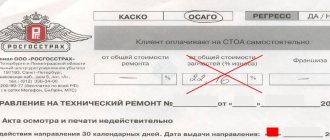

В случае с ОСАГО сложилась противоположная ситуация. Для этого вида страхования возмещение по УТС является обязательным с 25.01.2015 года. Это связано с отнесением утраты товарной стоимости к части ущерба, полученного в результате аварии. Правило действует и в тех случаях, когда машина отправляется для ремонта на СТО.

Каким образом можно получить выплаты?

Весь принцип, по которому деньги будут выплачены. Если в договоре прописан пункт по поводу таких выплат, то страховая компания обязательно выплатит их, так как это предусмотрено договором.

Чтобы получить выплату, нужно прийти в страховую компанию, в который вы заключали договор страхования и оформить согласно всем требованиям заявление.

Оформляется в двух экземплярах, один экземпляр остается у вас на руках, второй остается в страховой компании.

Бывают ситуации, когда страховщики отказываются принимать заключенное в их же компании заявления либо же уверяют, что такие бумаги они не принимают. Здесь вам поможет только грамотный юрист, который специализируется именно на таких вопросах.

Есть определенный алгоритм, как получить выплату по УТС:

- Подача заявления страховой компании.

- Необходимо обратиться к независимым экспертам (лицам, не заинтересованным в выплате компенсации), чтобы они помогли вам установить размеры утраты и все это грамотно задокументировать.

- Подача иска в суд, если отказывают вам в компенсации утраты товарной стоимости.

- Нужно в срочном порядке подготовить все необходимые бумаги, которые свидетельствуют о том, что вы владеете автотранспортным средством.

- Необходимо запросить все бумаги от СТО (станции технического обслуживания), где автомобиль проходил ремонт, в которых будет указано, какие именно детали нужны, их стоимость и стоимость всех работ.

- Добавление справки формы 154.

Если машина уже прошла ремонтные работы после аварии, то водителю необходимо передать пакет справок, которые собирают в ГИБДД.

Уже на самом первом этапе необходимо собрать такие бумаги как: полис КАСКО, страховой паспорт, право на управление автотранспортным средством. Если вдруг понадобится проведение экспертизы, то результаты тоже добавляются.

Как рассчитать размер выплат по УТС

Чтобы понять, на какую сумму УТС можно рассчитывать, придется обратиться к специальному оценщику. Он производит расчет, учитывая какие узлы транспортного объекта были повреждены и как это сказалось на характеристиках и внешности машины.

ВАЖНО! На получение данной выплаты можно рассчитывать только если с момента происшествия прошло не более 24 месяцев.

Для расчета применяются два основных способа:

- Минюста;

- Хальбгевакса.

Первый применяется чаще, поскольку признается судом. Он заключается в произведении стоимости машины перед инцидентом на специальные коэффициенты, которые берутся из списка, утверждённого Минюстом.

Второй метод имеет похожий порядок расчета, но учитывает другие показатели. Используется он для определения УТС авто, возрастом не более 60 месяцев.

Для осуществления вычислений нужно узнать два коэффициента:

- Относительной стоимости ремонта A. А = (СО/ЦР) * 100%.

- Отношения цены работ к цене запчастей B. В = (СР/СМ) * 100%.

Где, СО – стоимость ремонта;

ЦР – цена средства передвижения на момент происшествия;

СР – стоимость работ;

СМ – цена материалов и запчастей.

После этого, с помощью специальной таблицы, понадобится определить конечный коэффициент для расчета УТС.

Узнав величину коэффициента можно определить искомую величину:

УТС = (К/100) * (ЦР + СО).

Особенности оформления заявления

Оформлять в свободном стиле, так как законодательством форма не предусмотрена. В заявлении указывается следующее: в шапке документа нужно указать паспортные данные, номер мобильного телефона и электронную почту. В тексте заявления необходимо указать события, при которых автомобиль получил повреждения (ДТП, кто-то испортил и так далее). Внизу документа необходимо указать, куда вам необходимо перевести деньги (номер банковской карты и т.п.), дату, в которую подавалось заявление и не забыть подпись.

Как проводится оценка потери товарного вида автомобиля

Расчеты производятся на основании экспертизы общего состояния автомобиля, произведенных убытков после аварии и стоимости ремонтных работ. Проводить экспертную оценку могут частные компании с наличествующей лицензией или государственные специалисты, назначенные судом.

Этапы оценки потери товарного вида:

- Обращение заявителя в специализированную компанию с целью определить стоимость необходимого ремонта;

- Специалист назначает точное место и время для экспертизы. Данная информация направляется в страховую фирму и всем участникам ДТП;

- В назначенный день, при свидетелях, эксперт осуществляет замеры и не позднее 5 рабочих дней предоставляет акт оценки.

Кто платит за потерю товарного вида автомобиля при ДТП

Законодательно утверждено, что все страховые выплаты ведутся за счет страховщика, за исключением случаев прописанных в договоре или превышения страхового лимита по одному из видов страхования. При выполнении последнего события заявитель может подать просьбу об уплате УТС по другой страховке или предъявить соответствующую претензию виновнику происшествия.

Расчет компенсации за потерю товарного вида автомобиля при ДТП

Выплата за потерю товарного вида автомобиля осуществляется исходя из расчета УТС. На сегодняшний день существует масса методик исчисления. Наиболее популярными считаются методы Руководящего документа (метод Минюста)и Хальбгевакса.

Вычисления утери товарного вида автомобиля по системе «Руководящего документа» происходят при помощи сложных математических формул и вычислений. Поэтому применяется только страховыми экспертами. В отличие от него, метод Хальбгевакса довольно прост в вычислении, правда, не настолько популярен у специалистов и используется больше как дополнительный или проверочный.

Расчет производится по формуле:

УТС = (Коэффициент максимальной величины УТС÷100%)× [(Цена подержанного авто ÷ Цена нового)/100%+ Общая стоимость ремонта)]

Рассмотрим ее на отдельном примере.

15 февраля 2021 года в г. Челябинск, на пересечении улиц Комарова и Салютная, произошло столкновение автомобиля Рено Логан 2016 г. и Toyota Camry 2013 г. Причиной аварии послужили нарушения ПДД вторым водителем. На момент столкновения, рыночная стоимость Рено составила 390 тыс. руб. Величина убытков по ремонту – 81,9 тыс. руб. Стоимость нового ТС – 420 тыс. руб.

УТС=(4,25÷100)×[(390÷420)×100%]+81,9)=7,427 тыс. руб.

Существуют некоторые правила использования расчета потери товарного вида автомобиля:

- Срок эксплуатации данного ТС не превышает 5 (для иномарки) и 3 лет (отечественной машины).

- Максимальный уровень износа составляет 35%.

- Пробег иностранного авто до 100 тыс. км, отечественного – 50 тыс. км.

Потеря товарного вида автомобиля по закону

Законодательные нормы РФ защищают владельцев страховых пакетов ОСАГО и КАСКО от неправомерных действий страховой компании. При правильном подходе к решению вопроса можно добиться полного возмещения УТС, даже если придется обращаться с претензией в судебные инстанции.

Как получить

Для получения УТС по КАСКО страхователь вправе обратиться к специалисту страховой компании, с которой заключен действующий договор имущественного страхования. Если страховщик отказывается добровольно выплатить компенсацию за утрату товарного вида автотранспорта, то следует подать исковое заявление в судебные органы. Важно помнить, что сроки исковой давности УТС по КАСКО составляют два года с момента получения письменного отказа от СК. Это касается и удовлетворения претензии УТС по страховке транспортных средств ОСАГО.

Необходимые документы

Для востребования по КАСКО УТС необходимо составить заявление возмещении УТС, приложив к нему следующие документы:

- договор страхования КАСКО;

- документ, удостоверяющий личность заявителя;

- паспорт представителя (если интересы представляет третье лицо с нотариально оформленной доверенностью);

- удостоверение на право управления транспортным средством;

- заключение независимой товарно-транспортной экспертизы о повреждениях автомобиля и стоимости восстановительного ремонта.

Подача заявления должна быть зафиксирована в журнале входящей корреспонденции страховой компании с указанием даты получения и входящего номера.

При отказе страховщика рассматривать заявление о возмещении УТС и решении вопроса путём искового заявления в суд, перечень дополняется:

- исковым заявлением;

- копией заявления в страховую компанию;

- письменным ответом страховщика о результатах рассмотрения заявления страхователя о выплате компенсации;

- копией протокола дорожной полиции об обстоятельствах ДТП и полученных повреждениях автомобиля;

- копией извещения о происшествии;

- копией акта о наступлении страхового случая;

- актом обследования автотранспорта экспертом страховщика;

- договором с независимой экспертной организацией.

Помимо сбора предоставляемых суду документов, следует ответственно отнестись к оформлению искового заявления.

Как правильно написать заявление и образец

Исковое заявление по факту отказа страховой компании оплатить УТС по КАСКО составляется в простой письменной форме. Также можно набрать его на компьютере. В документе необходимо отразить:

- полное название судебного органа, куда адресуется иск;

- сведения об ответчике (наименование страховой организации);

- данные истца;

- сведения о втором участнике, виновном в дорожном происшествии;

- сумма искового требования и размер внесённого государственного сбора;

- название заявления и предмет спорного вопроса (в центре листа);

- изложение последовательности юридически значимых фактов (отношения со страховщиком, реквизиты и предмет договора, факт предъявления претензии, какой получен ответ и т.д.);

- положения нормативно-правовых документов, подтверждающие нарушение прав истца (страхователя);

- где, когда и на основании чего была проведена независимая экспертная оценка стоимости восстановительного ремонта;

- расчёт УТС;

- суть исковых претензий (взыскание УТС авто по КАСКО, компенсация судебных издержек, госпошлины);

- перечень прилагаемых к исковому заявлению копий документов;

- дату составления заявления и подпись заявителя.

Ознакомиться с шаблоном искового заявления в судебные органы можно при переходе по следующей ссылке.

Когда страховая выплатит УТС?

Страховые компании нередко отказывают в выплате УТС, т.к. не заинтересованы в дополнительных расходах. Чаще всего причиной отказа несоответствие страховому случаю, а именно:

- автомобиль клиента полностью исправен после ремонта;

- на машине отсутствуют фатальные дефекты;

- упущенная выгода из-за УТС неактуальна, т.к. страховка не предусматривает коммерческие сделки с автомобилем.

Постановлением Верховного Суда установлено, что УТС является компенсацией, выплату которой обязана произвести страховая компания владельцу транспорта. При этом УТС приравнена к расходам на ремонт автомобиля и замену вышедших из строя агрегатов, и выплачивается вместе с ними. Из этого можно сделать вывод, что УТС можно получить лишь вместе с компенсацией за восстановление аварийного транспорта.

Допустимые причины отказа в выплате УТС

Однако, несмотря на Постановление и обязанности по выплатам страховые компании всегда предусматривают ряд случаев, при которых УТС не подлежит компенсации, если:

- эксплуатация автомобиля длится более 5 (иномарки) или 3 (отечественные) лет;

- пробег составляет более 100 тыс. км для иномарок и 100 тыс. для машин отечественного автопрома;

- дефектные области и неисправные механизмы транспорта, требующие ремонта, уже имелись до ДТП;

- износ автомобиля составляет 35% или 40% для иномарок и отечественных моделей соответственно;

- общий размер страховой компенсации превышает расходы на ремонт более чем на 20%;

Все эти ограничения связаны непосредственно с расчетом размера УТС. В отдельных случаях, Когда размер компенсации невозможно уточнить или он превышает стоимость объекта повреждений, УТС может быть не выплачено:

- автомобиль уже имел дефектные области и поврежденные агрегаты до транспортного происшествия;

- ремонт неисправной детали превышает рыночную стоимость нового аналога;

- видимые точки непрофессионального ремонта автомобиля или замены детали.

По этим причинам важно понимать, что для отказа в выплате страховой компании не требуется доказывать наличие нестрахового случая. Достаточно будет того, что невозможно установить конечную стоимость УТС. Чтобы избежать этих последствий во время ДТП нужно фиксировать все до мельчайших деталей.

Перечень страховых случаев по КАСКО

Но есть и положительные моменты в вопросах выплаты УТС. К страховым случаям относится не только повреждение транспорта в ДТП, можно рассчитывать на компенсацию УТС в следующих случаях:

- столкновение на парковке и во дворе;

- столкновение во время аварийной остановки;

- повреждения вследствие природных и техногенных происшествий (крупный град, упавшее дерево, пожар на производстве);

- произвольное возгорание транспорта, при условии, что этому не послужила неисправная электрика;

- незаконные действия вандалов и грабителей.

Страховые компании предоставляют автовладельцам самостоятельно выбирать, в каких случаях он желает застраховать свой автомобиль. Например, если транспорт застрахован только от ДТП, угона и грабежа, то при его порче от рук хулиганов страховая компенсация не будет выплачена.

Возмещение УТС возможно в том случае, если у вас есть полис КАСКО, в котором УТС считается одной из составляющих риска «Ущерб».

Если этого пункта в договоре нет, то пострадавший автовладелец вполне может обратиться к виновнику ДТП с гражданским иском и потребовать возмещения ущерба в частном порядке согласно ст. 1064 ГК РФ.

Возмещение возможно, если:

- риск предусмотрен полисом или вы намерены судиться с СК;

- виновником аварии было другое лицо;

- затраты на ремонт не менее 5% стоимости машины;

- автомобиль новый и отвечает параметрам для подсчета УТС.

Впрочем, уже были прецеденты, когда страхователи добивались возмещения УТС от страховой компании даже, если компенсация УТС вообще не была предусмотрена договором. Но делается это только в судебном порядке, поскольку страховщик не признавал УТС страховым случаем.

По риску утраты стоимости не могут страховаться старые автомобили (иномарки старше пяти-семи лет, а отечественные – старше трех лет) либо те, которые очень активно используются (например, в качестве такси или для перевоза грузов). Величина износа транспортного средства не должна превышать 35-40%, в зависимости от страны, где был выпущен автомобиль.

Вряд ли компания согласиться взять на страхование по этому риску и машину с уже имеющимися серьезными повреждениями (коррозией, деформированными элементами и пр.). УТС не рассчитывается при совсем незначительных ремонтных работах, так называемый ремонт первой категории сложности. Не будет оцениваться УТС, если машина уже перекрашивалась в том месте, которое требует замены.

Во всех остальных случаях УТС может быть рассчитана в денежном эквиваленте. Для оценки УТС приглашается независимый эксперт, который готовит свое заключение и определяет величину выплаты.

При подсчете суммы возмещения показатель износа автомобиля, деталей может играть очень существенное значение. Исключения составляют полисы КАСКО, где изначально оговаривается, что выплаты производятся без учета износа.

Показатели износа в каждой компании разные, но у лидеров рынка это обычно 20% за первый год, 12% за второй и последующие годы. От размера износа зависит и подсчет УТС: если машина сильно изношена, то этот показатель вообще не рассчитывается.

Страховая компания КАСКО компенсирует утрату товарной стоимости не всех ТС. Так, выплата компенсации предусмотрена в следующих случаях:

- Отечественные транспортные средства, со сроком эксплуатации не более 3 лет, количеством проезженных км – не более пятидесяти тысяч, степенью износа не выше сорока процентов;

- Иностранные транспортные средства, со сроком эксплуатации не более 5 лет, количеством проезженных км – не более ста тысяч, степенью износа не выше сорока процентов;

- Грузовые транспортные средства со сроком эксплуатации не более двух лет;

- ТС, которые не попадали в дорожно-транспортные происшествия;

Выплаты по УТС могут начисляться в том случае, если сумма, необходимая для ремонта ТС, превышает десять процентов от его первоначальной стоимости. Если же стоимость повреждения авто менее десяти процентов, страховая компания КАСКО вправе отказать в выплате.

Однако, на практике, страховые компании отказываются производить выплаты, ссылаясь на то, что утрата стоимости не входит в перечень страховых случаев, по которым положены выплаты. Чтобы избежать такого отказа, нужно:

- В момент заключения страхового договора обсудить условия выплаты УТС в случае необходимости;

- Выяснить, какие из перечисленных страховых случаев, при необходимости, могут трактоваться, как утрата стоимости автомобиля;

- Попросить ознакомиться со страховыми программами, предусматривающими выплаты по УТС;

- В договоре прописать максимальную/минимальную сумму выплат по УТС (лучше в процентах);

Подтвердив все вышеперечисленные нюансы на стадии заключения договора, у автовладельца появится больше шансов на получение положенных выплат по КАСКО на УТС.

В противном случае, если страховая откажется возмещать утрату стоимости, у владельца ТС будет достаточно оснований для обращения в судебную инстанцию с соответствующим иском.

Составляется досудебная претензия от имени страхователя на имя страховщика. В ней недовольный автовладелец излагает суть подачи жалобы, а также требование выплатить определенную сумму УТС, которую определил независимый оценщик (документ независимой оценки приложить к претензии). Кроме того, в жалобе говорится о возможном обращении в судебную инстанцию.

Образец претензии на выплату УТС можно скачать ниже, либо скачать на официальном портале страховой компании.

Антистраховой — стандартный блок

О том, как подать в суд на страховую компанию по КАСКО читайте здесь.

Для этого придется составить исковое заявление о взыскании УТС со страховой компании. Образец иска можно скачать в интернете, получить его при непосредственном обращении в суд или составить его, обратившись к помощи квалифицированного юриста.

Утерей товарной стоимости (УТС) называется вред, причиненный элементам и узлам транспорта, а также поверхностям во время проведения ремонта, техосмотра или при дорожно-транспортном происшествии, в результате которого у автомобиля снижается продажная цена и портиться внешний вид.

Другими словами, УТС – уменьшение качества и порча внешнего авто.

ВАЖНО! При снижении рыночной стоимости ТС, а также в случае аварии или при отсутствии ее виновника, страховщикам в суде предлагается включить расчеты потери товарной стоимости в компенсацию по страховке КАСКО.

Существует несколько методик, которые используются для расчета УТС автомобиля. Можно самостоятельно рассчитать утрату товарной стоимости, используя методику Руководящего документа, однако, этот расчет будет иметь справочный характер, поскольку на официальном уровне его никто не будет рассматривать.

Частые вопросы

Можно ли получить компенсацию УТС одновременно по ОСАГО и по КАСКО?

Нет — компенсировать утрату товарной стоимости можно только по одному виду страхования.

Можно ли получить компенсацию, если полис предусматривает ремонт вместо выплаты возмещения?

Да, вы все еще можете рассчитывать на выплату по УТС, даже если автомобиль был отремонтирован на СТО в счет страховки. Однако, получить возмещение вы сможете только при некоторых видах работ:

- Изменении или восстановлении геометрии кузова после серьезных повреждений

- Замены, в том числе частичной, прикрепленных частей кузова

- Ремонте съемных и несъемных частей кузова

- Окраской, в том числе частичной, деталей и частей кузова

- Нарушением заводской сборки в ходе разборки с целью капитального ремонта

Если автомобиль принадлежит одному человеку, а полис оформлен на другого, то кто получит компенсацию?

В этом случае рассчитывать на компенсацию сможет только собственник автомобиля. Он же должен будет оформлять заявление и заказывать экспертизу.